这是 0xResearch 新闻简报的片段。如需阅读完整版,订阅.

自 2023 年中 L2 上线以来,Base 是否会发行代币一直是人们热议的话题。周一在 BaseCamp 2025 大会上,Jesse Pollak披露Base 正在探索为 L2 推出代币的可能性。

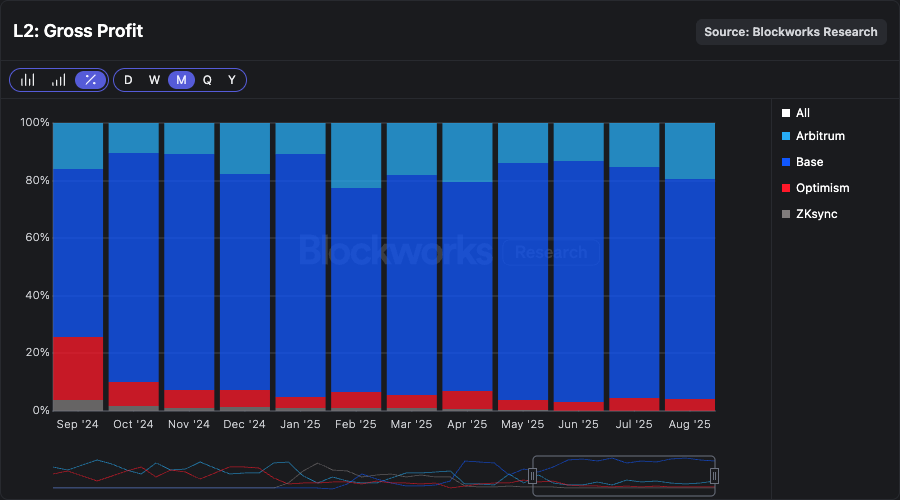

从各方面来看,Base 都是领先的 L2 平台。它持续贡献着 L2 平台 70% 以上的毛利润、70% 的 L2 交易量、44 亿美元的稳定币以及每月约 2000 万美元的应用收入。

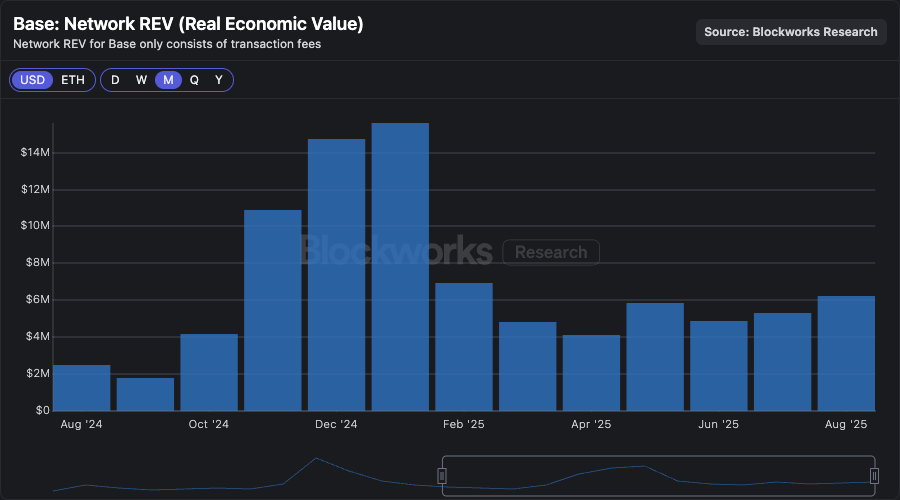

8 月份,Base 的网络 REV 为 620 万美元,年化后达到 7500 万美元。Base 仍然是少数几家没有发行代币的 L2 平台之一。

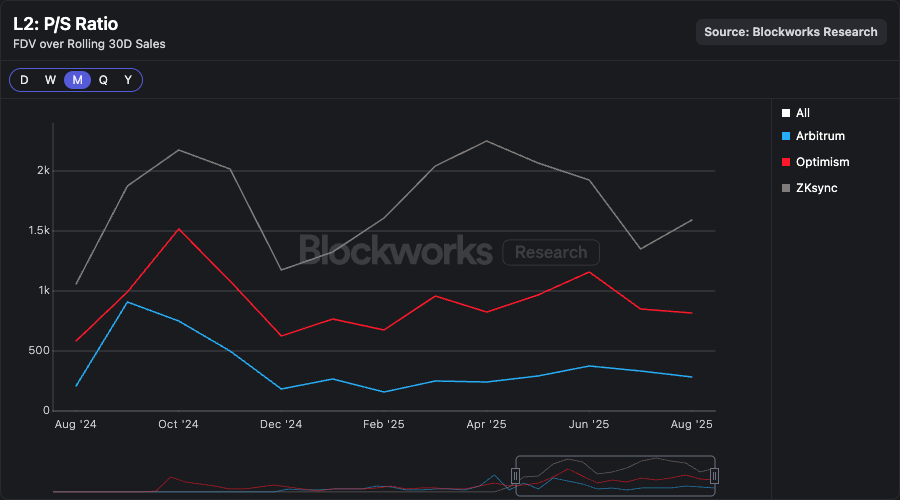

作为规模最大、利润最高的L2,Base代币究竟值多少钱?通过考察一些竞争对手的L2(Arbitrum、Optimism和ZKsync),我们发现这些代币的市销率高达280倍、820倍和1600倍。这使得该行业的平均值达到了900倍。

将这 900 倍的估值倍数应用于 Base 7500 万美元的年化 REV,Base 代币的潜在 FDV 为 670 亿美元。如果按照 ARB 280 倍的估值倍数定价,Base 代币的 FDV 估值将达到 210 亿美元。这些预测对 Base 代币来说是“公允价值”吗?绝对不是。但这确实表明,Base 代币可能拥有的市值与该行业的估值倍数一致。

餐巾纸上的数学预测简直夸张。发行代币真的能为股东创造数百亿美元的市值吗?Coinbase 的股票市值高达 840 亿美元。这意味着 Coinbase 上季度的销售额年化后是其 7 倍,而来自 Coinbase 的收入仅占该公司总销售额的不到 1%。将这笔来自股东的收入重新归因于 L2 代币,真的值得获得 100 倍的估值吗?不太可能;这个行业的估值倍数本来就高得离谱。

值得一提的是,Base 代币的推出将面临诸多监管审查。目前,Base 运营的现金流归 COIN 股东所有,COIN 是一种公开上市的注册证券。Base 代币能否在不损害现有股东利益的情况下,合理地对 L2 的现金流拥有所有权?而且,如果该代币没有所有权,它究竟有何用途?

Coinbase 的决策者很可能已经调查过 L2 的估值格局,他们深知自己坐拥这个行业的摇钱树。发行代币的决定需要权衡利弊,而这些权衡实际上可能对股东有利。不妨想象一下这样的思维实验:假设 Base 代币拥有 Base 100% 的毛利润。Coinbase 可以任意分配 Base 代币供应量的三分之二,其余部分分配给生态系统用户和建设者。这样做,Coinbase 将放弃每年 2500 万美元的收入,以换取价值 140 亿至 440 亿美元的资产负债表资产。放弃每年 2500 万美元,以换取一次性获得数百亿美元的代币价值?我会接受这笔交易。

虽然 Base 代币的月球路径、其市场价值、大量空投的潜在财富效应以及对 Aerodrome 等生态系统应用的影响(该消息传出后交易量上涨了 10%)是一个有趣的练习,Polymarket 的Base 代币的定价低于今年推出的价格。

这个市场认为 Base 在 2025 年推出代币的可能性仅为 16%,这表明这些都是明年的事情。