比特币的链上走势呈现出一种罕见的组合:各持有者群体均获得可观的利润,实际市值不断攀升,网络算力也创下新高——然而,却丝毫没有出现通常在牛市后期出现的推高价格的狂热情绪。这是CryptoQuant首席执行官Ki Young Ju最新推文的核心观点,该推文分析了持有者的成本基础、各持有者的盈利能力、杠杆率,以及ETF和企业财务部门在引领市场走向方面不断演变的角色。

比特币牛市结束了吗?

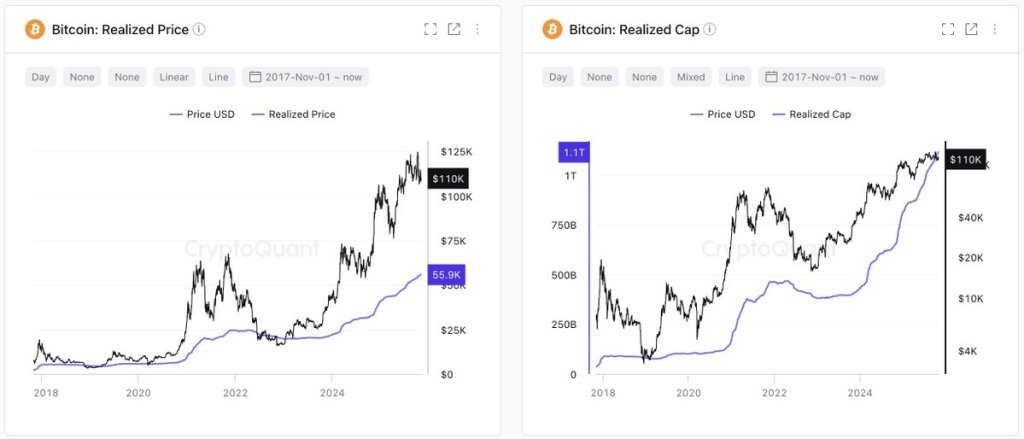

乍一看,这个数字令人震惊。“比特币钱包的平均成本价为 55,900 美元,这意味着持有者平均获利约 93%。” Ju 写道,并补充说,本周已实现市值增长了约 80 亿美元,这清晰地表明“链上资金流入依然强劲”。已实现市值——一种替代估值指标,它以代币的最后交易价格而非当前市场价格进行计算——历来被视为衡量真实资金流动情况的低波动指标。其持续增长通常意味着,即使现货价格停滞不前,链上新的成本价也在不断上涨。

那么,价格为何没有同步上涨呢?Ju 的回答很简单:“价格没有上涨是因为抛售压力,而不是因为需求疲软。”这种解释与市场消化涨幅、流动性提供者和盈利群体将资金分散到其他资产的情况相符。这也有助于解释为何在 Ju 提到的当前关键价位 11 万美元附近,资金流入旺盛却价格走势平稳。

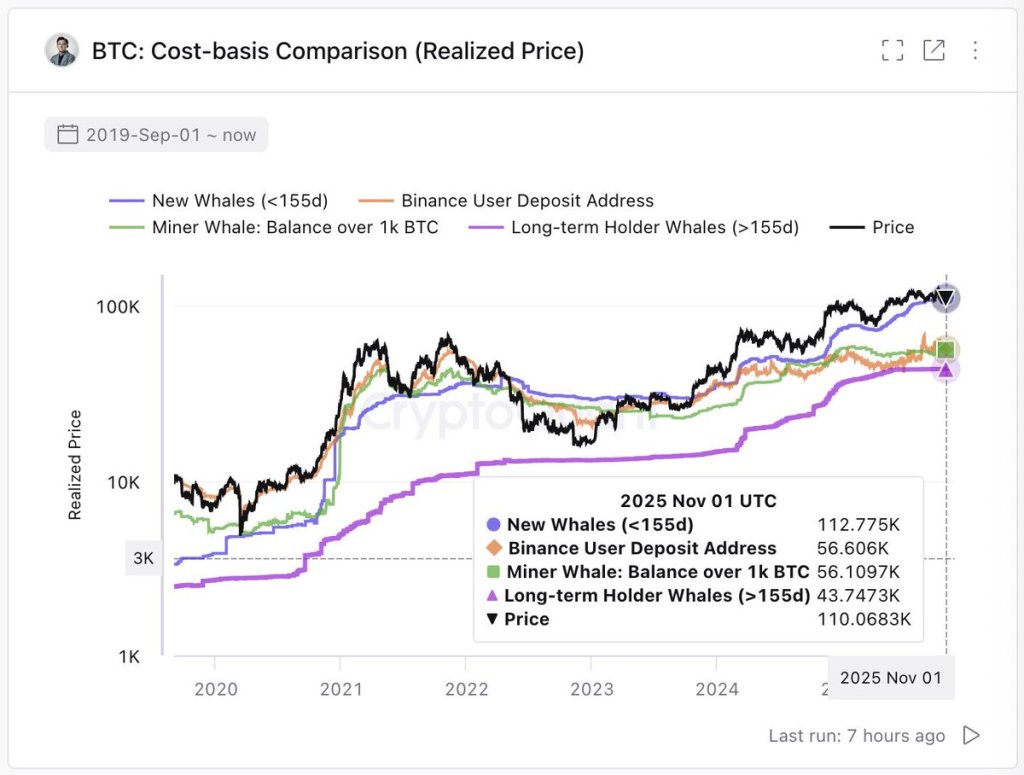

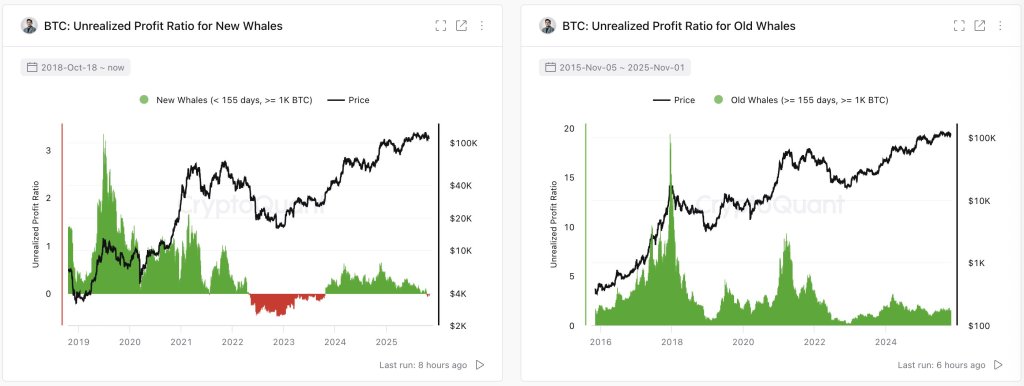

边际需求的来源以及需求放缓的原因至关重要。Ju 表示:“新增资金主要来自 ETF 和比特币国库公司,而中心化交易所 (CEX) 的交易者和矿工则坐拥约两倍的收益。” 他详细列出了各群体的预估成本和市值表现:“ETF/托管钱包:11.2 万美元(-1%),币安交易者:5.6 万美元(+96%),矿工:5.6 万美元(+96%),长期巨鲸:4.3 万美元(+155%)。当前价格:11 万美元。”

如果这些估计成立,短期机构买家目前接近盈亏平衡点,而长期投资者仍持有大量潜在利润。这种分布降低了顶层被迫抛售的风险,但也抑制了新买家果断买入时通常会带来的新一轮上涨动力。

估值背景至关重要。Ju指出,在牛市行情中,市值增长速度往往超过实际市值增长速度,从而导致“估值乘数”不断扩大。他写道:“当市值与实际市值之间的增长率差距扩大时,估值乘数效应也随之增强。”

“约1万亿美元的链上资金流入创造了2万亿美元的市值。目前来看,市值差距似乎并不大。”这种适度的差距是一个双刃剑信号:它既不明显是泡沫,也不是那种会终结周期的过度扩张。这与Ju对大户持仓的评估相吻合:“巨鲸的未实现利润并不极端。”他明确指出,这种情况有两种解读:“炒作尚未到来——我们距离狂热情绪还很远。”或者,“这次情况不同——市场规模太大,无法承受极端的利润率。”

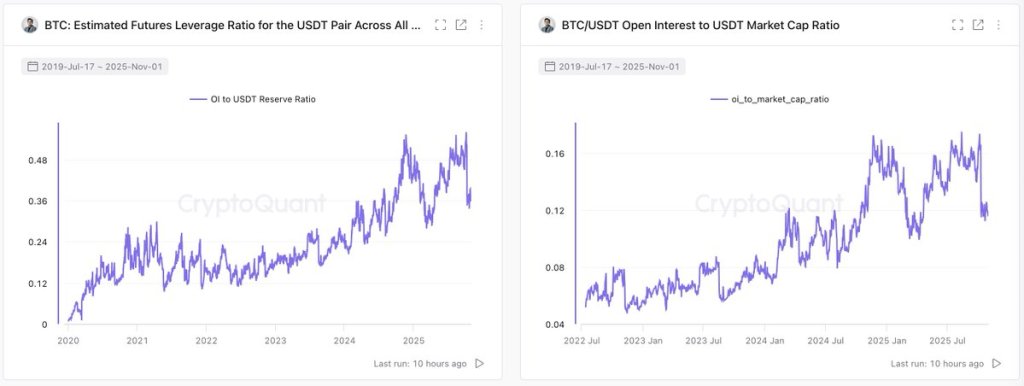

永续合约和抵押品流动完善了微观结构图景。Ju 指出,比特币从现货交易场所流向期货交易所的量出现了“急剧”下降——这表明“巨鲸不再像以前那样积极地使用比特币抵押品建立新的多头头寸”。

如果边际多头不再质押代币,市场就会失去一种通过抵押头寸来维持竞价强度和凸性的机制。然而,杠杆本身并未重置:“尽管比特币的杠杆率仍然很高”,最近的大清洗Ju 写道,并指出 BTC-USDT 永续未平仓合约相对于交易所 USDT 余额和 USDT 市值的比率。

简而言之,比特币多头头寸的抵押品要求似乎有所降低,但以恶意交易者数量衡量的系统整体杠杆水平仍高于两年前。这种组合可能会抑制清晰的趋势性交易:追逐上涨的抵押多头头寸减少,但系统整体杠杆水平仍然足以导致剧烈的清算。

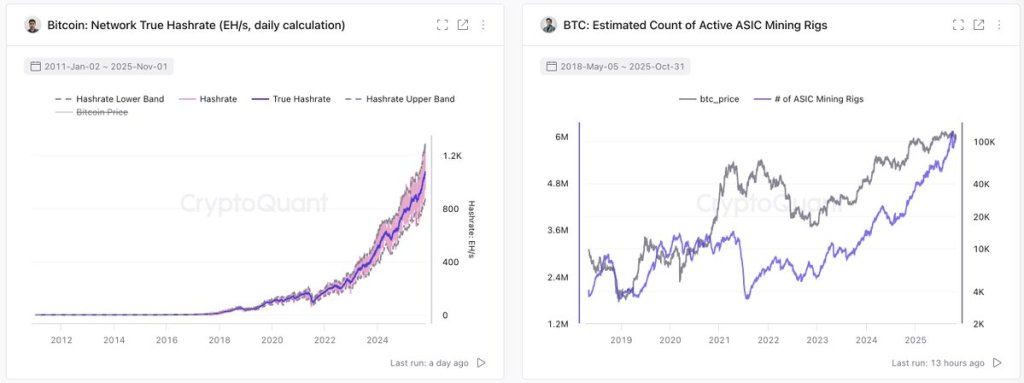

算力和工业供应趋势使情况更加复杂。“比特币算力持续创新高(约596万台ASIC矿机在线)。公共矿场正在扩张而非缩减规模,这是一个明显的长期看涨信号。比特币的‘货币载体’仍在不断增长。”

算力提升和公共矿机数量的增加通常预示着未来投资的增长以及对长期费用和补贴经济模式的信心。然而,这并不能保证短期价格上涨;相反,它可能会扩大矿工的资金管理需求,并在缺乏新增需求的情况下,以对价格影响中性的方式影响市场流动性。

需要新的需求推动

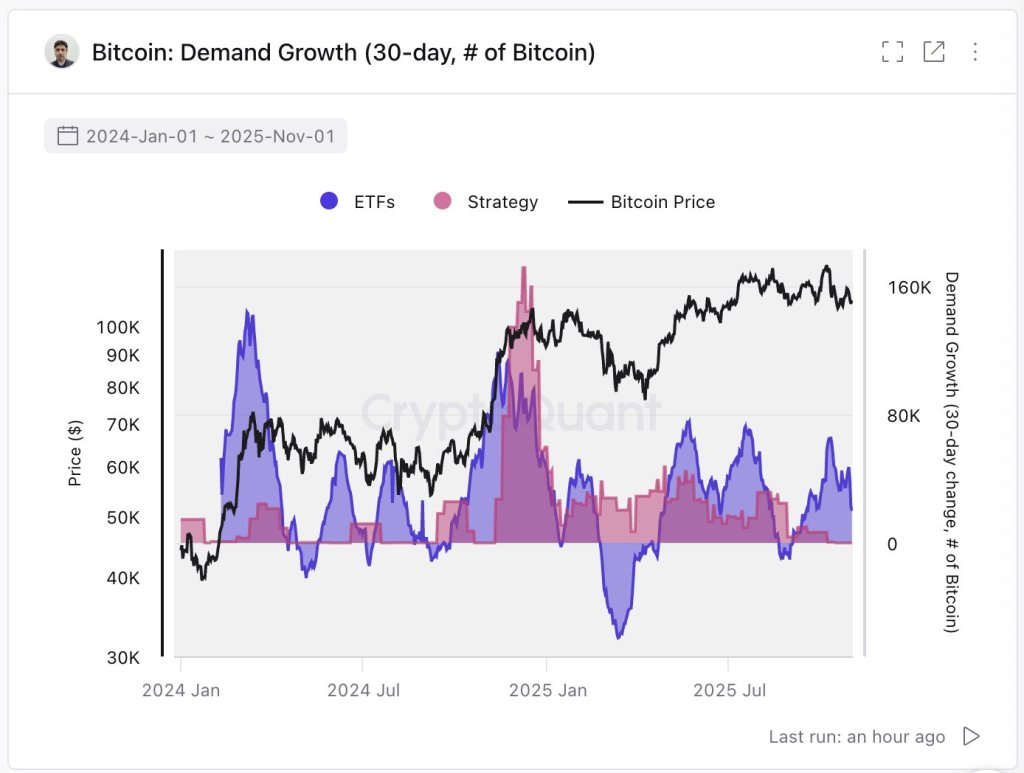

在Ju看来,目前的需求端主要由两个渠道主导:“需求现在主要由ETF驱动;战略近期,这两个渠道的买盘都在放缓。如果这两个渠道恢复,市场动能可能会回归。”这是一个清晰且可证伪的论点:如果主要机构渠道重新加速,现货价格应该会重拾活力;如果它们仍然疲软,在稳定的资金流入下,实际成交量仍可能缓慢上升,而价格则会随着分配的进行而波动。

群体盈利能力为各种情景提供了额外的边界条件。“短期巨鲸(主要是ETF过去六个月的持仓量接近盈亏平衡点。长期持有的大户收益约为53%。” Ju写道。从历史经验来看,周期顶部往往与主导群体极高的未实现利润率同时出现,这使得每次小幅上涨都能带来显著收益,从而形成结构性抛售压力。

Ju实际上是在说我们还没到那个阶段。与此同时,他也警告说,市场机制可能已经脱离了教科书式的四年周期:“过去,市场遵循着清晰的四年周期,在散户投资者和巨鲸之间进行积累和分配。现在,很难预测新的流动性会在哪里以及以多少流入,这使得比特币不太可能再次遵循同样的周期模式。”

综上所述,该市场呈现出三个显著特征。首先,“资金流入”的基本面看起来十分稳健:已实现市值上升,持有者普遍获利,网络安全也创下新高。其次,微观结构平淡无奇,甚至略显谨慎:以比特币为抵押的多头头寸有所减少,而系统杠杆率仍然很高,足以扰乱市场稳定。第三,需求主要集中在近期有所放缓的ETF和企业财资渠道——而这些渠道的重新活跃恰恰可能重燃市场动能。

截至发稿时,比特币交易价格为 107,609 美元。