来源:中金点晴

作者:刘刚 王牧遥

相比7月以来A股科创气势如虹的表现,港股显得有些“落寞”,恒指在25,000附近一直止步不前。面对这种局面,很多投资者一方面担心A股涨得太急太快,想去港股找寻机会,但又怕去了港股以后大幅跑输A股。进入9月后,市场的波动明显加大,再加上美联储降息“箭在弦上”,更使得这一疑虑和选择“迫在眉睫”。

回看今年以来的行情脉络,大体可以分为三个阶段:

1)1-3月,港股跑赢,AI驱动的恒生科技成为当之无愧的赢家;

1)1-3月,港股跑赢,AI驱动的恒生科技成为当之无愧的赢家;

2)4-6月,美股跑赢,对等关税之后虽然中国市场也在修复,但美股尤其是科技龙头在超预期的业绩推动下快速创出新高,反之恒生科技一直未能修复3月底的高点;

3)7月至今,A股跑赢,流动性驱动的科创行情使得A股快速“后来者居上”,港美股则都在高位震荡。不难看出,一定意义上,是A股在追赶此前强势的港股和美股,港股更多由基本面驱动,近期的落后恰说明基本面催化有限。

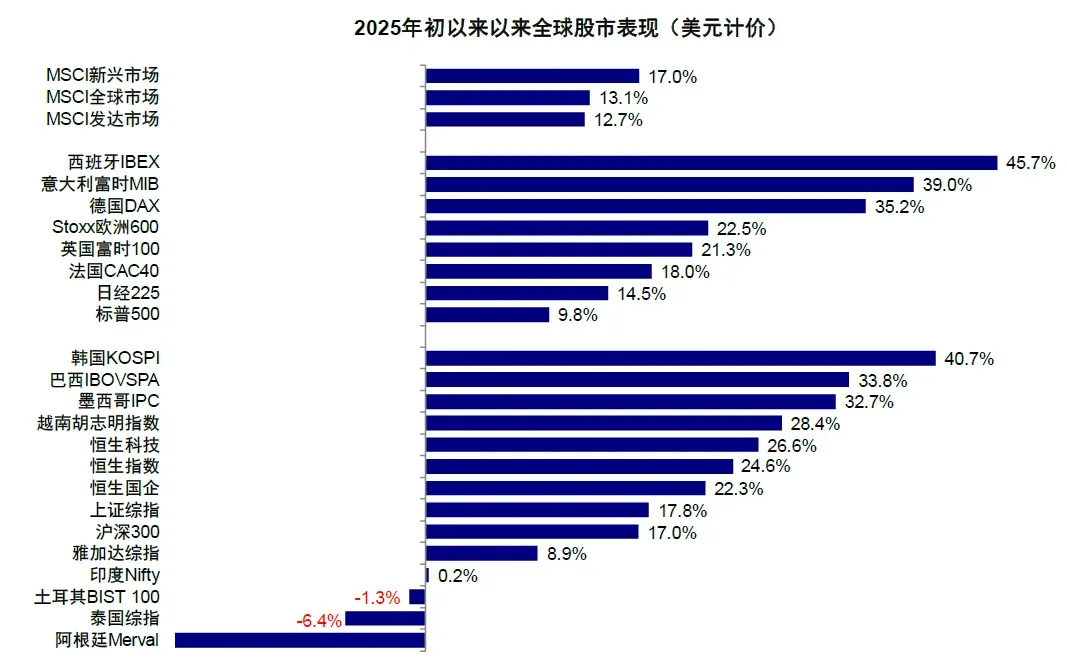

图表:2025年以来港股表现居中

图表:今年港股、A股及美股市场走势差异显著

那么,面对波动明显加大的市场和更为分歧的观点,A股和港股之间应该怎么选,哪些行业又更具备景气投资价值?

港股为何跑输?基本面(盈利下修)、流动性(Hibor走高)、估值(AH溢价过低)

港股近期的落后并不意外,如上文所说,其实是A股在追赶港股。近期的跑输也与我们的预期一致,主要由基本面(盈利下修)、流动性(Hibor走高)和估值(AH溢价过低)三方面因素所致。

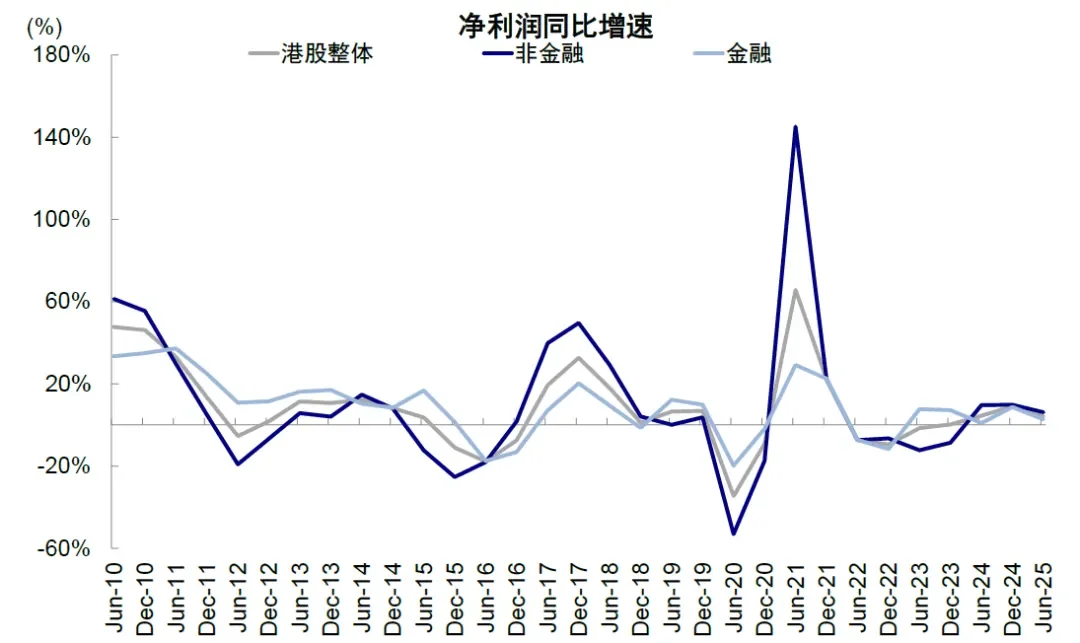

► 基本面:港股盈利增速较2024年下滑且全年盈利预期下修,与A股反向。

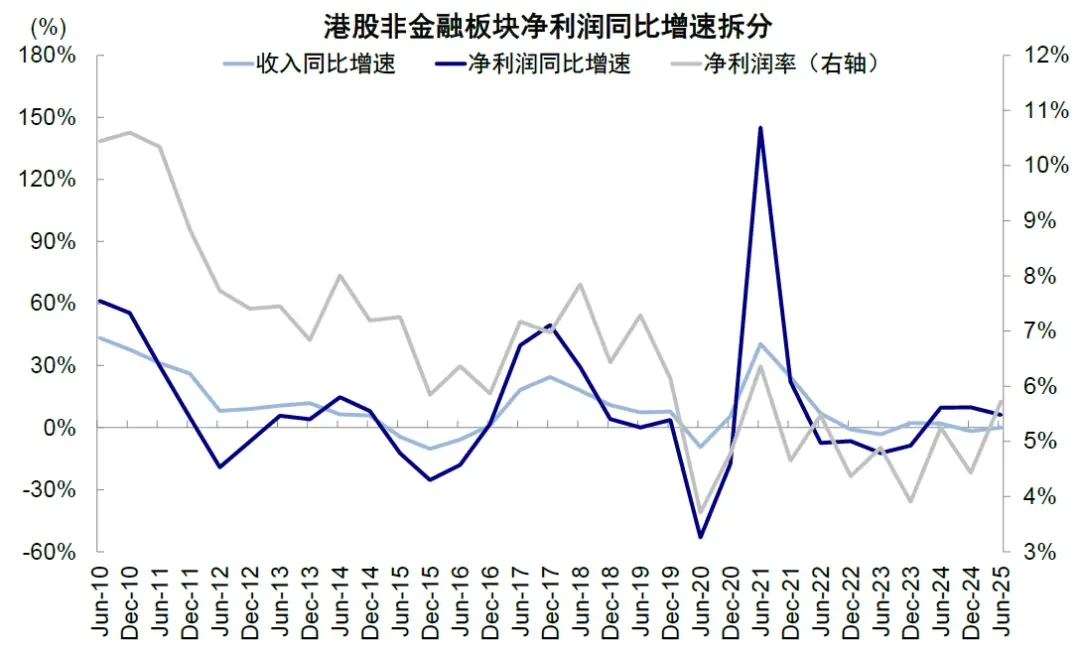

从已披露完毕的中报业绩看,上半年港股净利润同比增长4.2%(非金融+6.2%,金融+2.7%),好于A股的2.8%(非金融+4.2%,金融+1.5%)。但不同之处在于方向,A股相比2024年-3.0%(非金融-14.2%,金融+9.0%)明显改善,而港股则比2024年的9.2%(非金融+9.8%,金融+8.7%)明显放缓。拆分看,上半年港股非金融收入增速转正0.04%,好于2024年下滑1.7%,与上半年的宏观经济环境一致;利润率虽然继续同比改善0.3ppt至5.7%,但改善幅度不及2024年的0.5ppt,使得上半年利润增速较2024年下滑。

图表:港股上半年盈利增速较2024年下滑

图表:上半年港股非金融收入同比增速转正

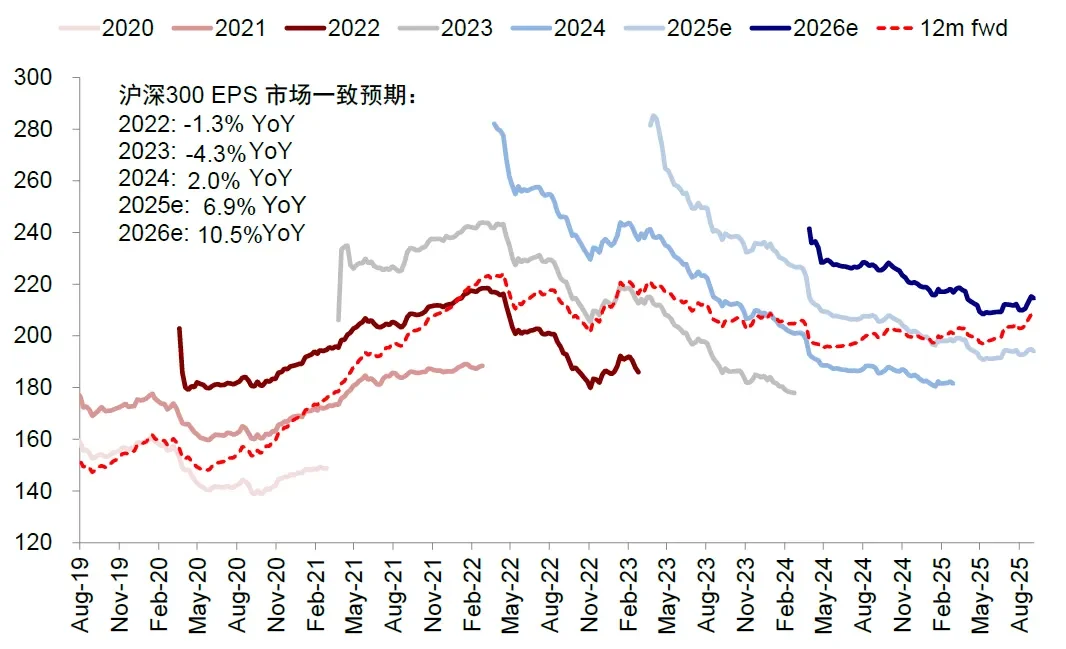

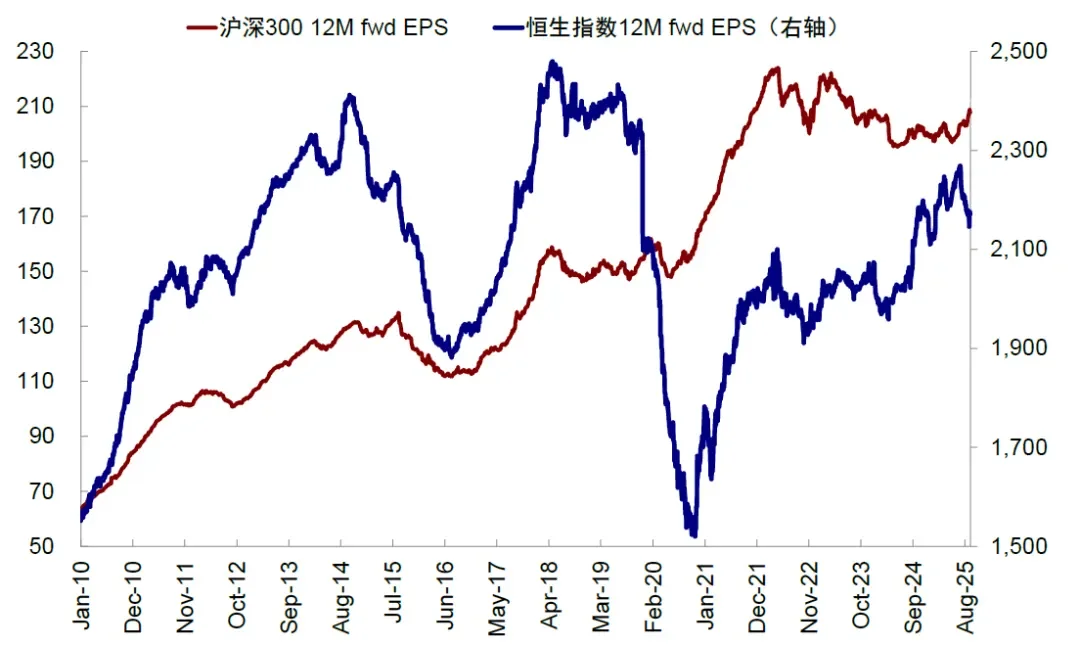

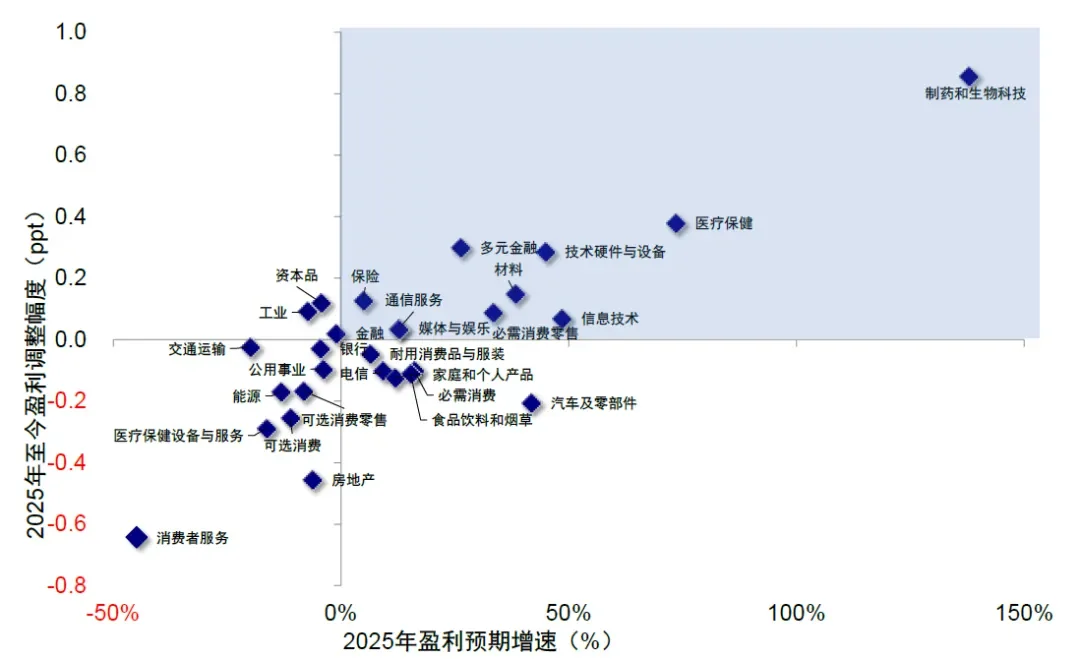

更重要的是,前瞻性的看,港股全年盈利预期持续下修,2025年预期增速转负;而A股下修并不明显,2025年增速依然为正。恒指2025年EPS预期增速在近期业绩期期间持续下修,目前已经降至-2.7%(vs. 2024年17.8%),这意味着下半年或将转为负增长。尽管外卖竞争加剧下电商龙头盈利下修是主要拖累,但恒指内部超半数公司都出现不同程度的下修,也表明这非孤立现象。相反,沪深300 2025年盈利并未显著下修,近一个月仅小幅下修0.2%,目前预期的全年6.9%的增速依然高于2024年的2%。

图表:2025年恒生指数EPS增速预期转负

图表:沪深300指数2025年EPS增速上行至6.9%

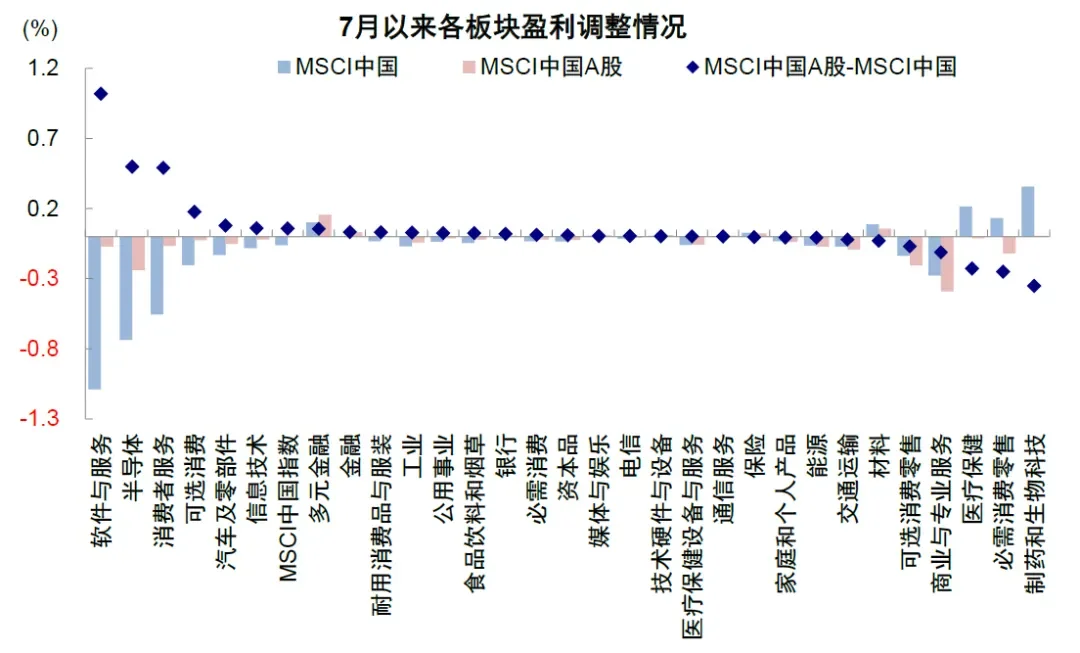

造成这一反差的原因:一是由于基数和起点不同,港股盈利从去年底今年初就开始持续上修,明显早于和强于A股,近期的下修是从高位回吐;二是行业上的差异,软件服务、半导体、消费者服务、可选消费等板块的下修幅度差于A股,制药和生物科技、必需消费零售、医疗保健则好于A股。但不管怎样,至少在表面上形成了表观增速上的一正一负和调整方向上一上一下的反差。

图表:港股市场本轮盈利修复领先于A股

图表10:7月以来软件服务、半导体、消费者服务等板块港股盈利预期调整幅度明显差于A股

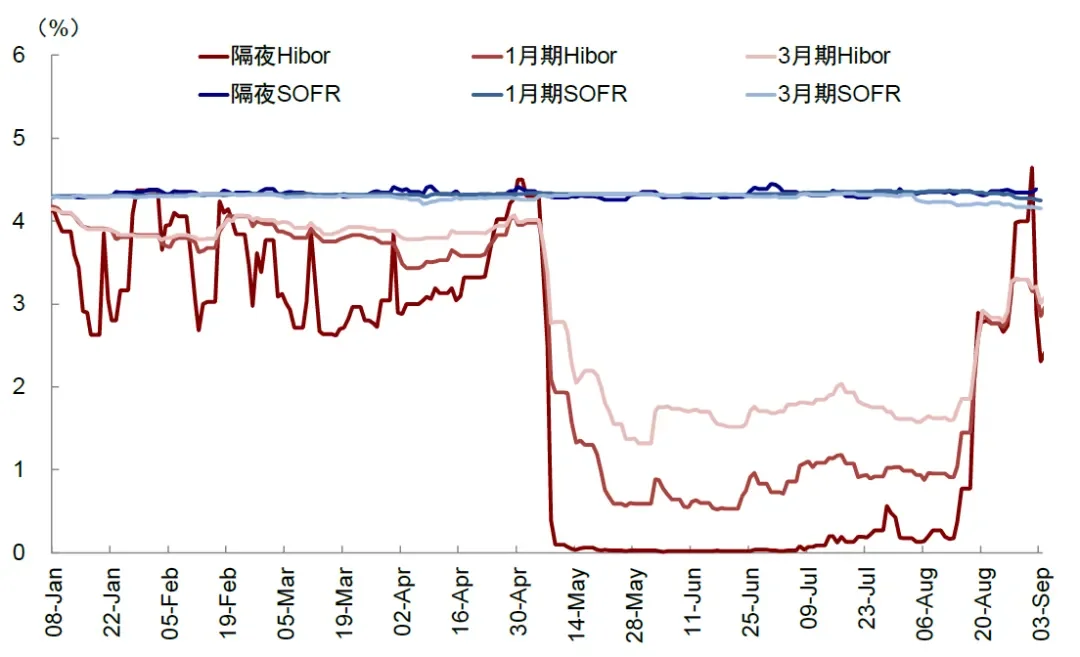

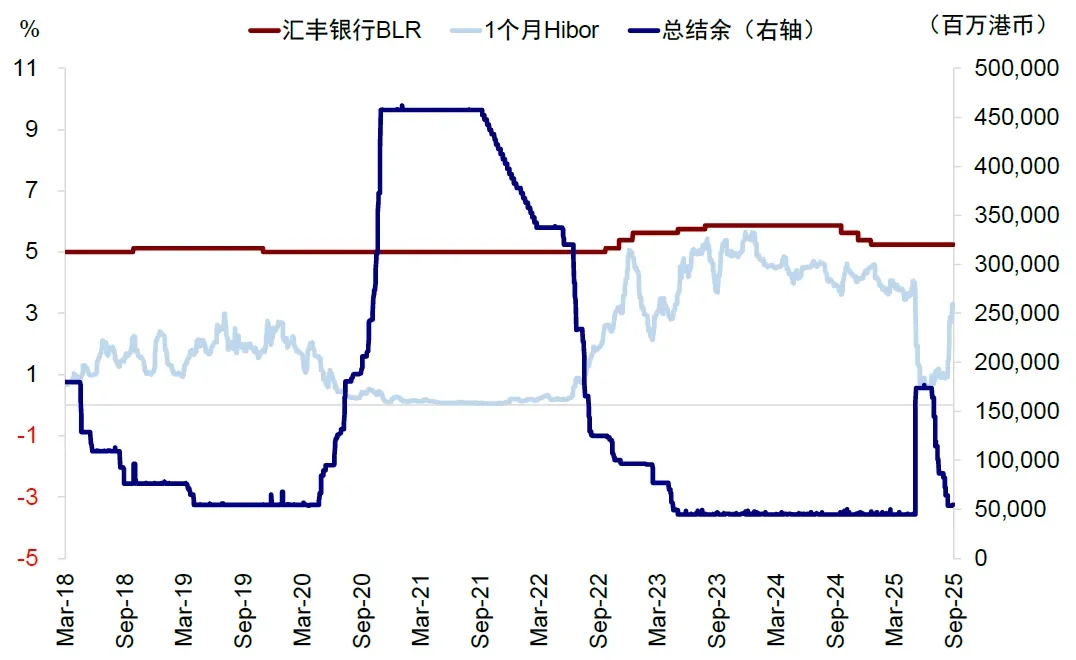

► 流动性:Hibor骤然走高,流动性趋紧,也与A股反向。8月中旬以来,香港金管局承接银行港币供给、不断回收流动性,使得金管局总结余基本回到了5月初大规模投放流动性前的水平,流动性回收突破阈值后的非线性变化叠加潜在套息交易逆转的放大,导致Hibor最近两周骤然抬升十倍之多,隔夜Hibor利率一度上行至4.6%。尽管港币已经脱离7.85弱方保证至7.8后,金管局无需再回收流动性,Hibor这种急剧的走高不可持续(目前已经降至2.5%),但再想回到5月初那种极端宽裕的流动性环境也很困难。

图表:隔夜Hibor利率一度超过4.6%

图表:港股难以回到此前流动性极度宽裕的环境

这与A股近期流动性和成交的活跃形成鲜明反差。7月M1同比增长5.6%,较6月的4.6%继续上行,除了因去年清理手工补息导致的低基数外,也与存款活化有关。7月非银存款同比多增1.4万亿元,存款进入股票账户可能是重要因素,7月居民储蓄下降1.1万亿人民币。受此支撑,7月以来A股日均成交额高达2万亿元,较上半年的1.4万亿元增长40%。

► 估值:AH溢价过低,触及125%“隐形底”后吸引力下降,近期回升。考虑到内地个人和公募通过港股通投资需要支付红利税(H股20%、红筹股最高28%),AH溢价收敛至125%(125%*0.8=1)时,保险以外的其他投资者在港股买分红资产就不存在优势,因此也使得AH溢价降至125%以下后,港股对于部分投资者的吸引力下降。

图表:AH溢价触及125%的“隐形底”后港股跑输

谁领先谁?A股能否外溢到港股?该如何选择?港股领先A股;博弈流动性仍在A股,港股重视景气结构

进入9月后,市场波动加大,投资者分歧也在增加,一方面担忧A股前期涨得过急过快,考虑转向港股;但又担心若A股持续上涨,配置港股可能跑输。那么该如何选择,主要取决于以下几个问题。

► 谁领先谁?港股领先,近期是A股在追赶港股。去年底尤其是今年初以来,港股一直领先A股,在分红、科技互联网、新消费及创新药等板块的上涨,支撑均来自各自板块基本面的支撑。“钱多”(资金盛)但“回报少”(资产荒)的组合下,资金本质追求“回报”,不论是提供稳定回报的分红还是提供结构亮点的成长多数在港股市场。同样的,港股盈利预期上调的节奏也自3月初就已经开始,要早于A股。相比之下,A股市场表现落后,直到7月以来才在流动性驱动下且在AH溢价已经降至122%的多年低位后才大幅上涨,某种程度上是对港股此前涨势的追赶。

► 那A股的强势能否反过来再拉动港股?存在这种可能,但这种“填坑”式的外溢更多处于时间上的中后期和程度上的透支阶段,最典型的如2015年4月,A股持续大涨也触发了港股的“追赶式”行情,但涨势在时间上和程度上基本进入尾声。

图表:外溢时上涨行情在时间和程度上基本进入尾声

► A股和港股间该如何选择?博弈流动性仍应在A股,港股则重视景气结构。

1)如果选择继续参与流动性驱动的行情,那仍应在A股,适合偏激进和交易型投资者。此类行情依赖增量资金不断入场与市场之间形成正反馈作为前提,如果投资者依然对此深信不疑,那显然在A股参与最为直接,而不应选择影响更间接且还受做空和配售约束的港股;

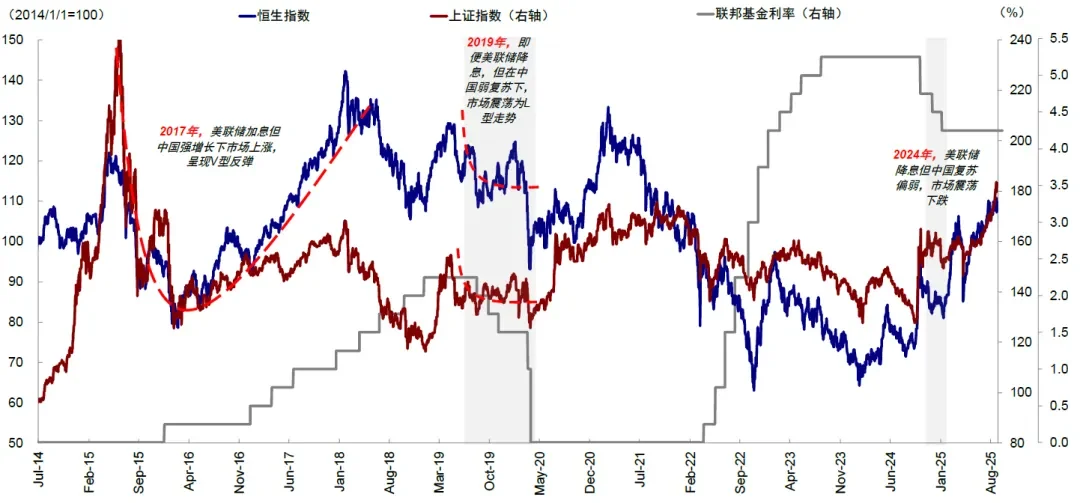

2)如果投资者担心流动性逻辑的持续性或者担心行情的透支,港股尤其是其有优势的景气结构就是更稳妥的选择,适合稳健和持有型的投资者。从整体盈利和宏观环境看,随着政策拉动效应减弱和基数抬升,若无增量政策支撑,四季度宏观经济增速可能放缓,港股整体盈利也预期承压,恒指2025年EPS增速预期当前为-2.7%,隐含下半年盈利增速或将转负。美联储降息预期升温短期或改善港股流动性,但无法作为单一且绝对主导,2019年美联储降息周期港股震荡,2024年降息周期港股回调,均说明降息无法超越国内基本面因素。

图表:美联储降息预期升温短期有望改善港股流动性,但难以改变整体配置格局

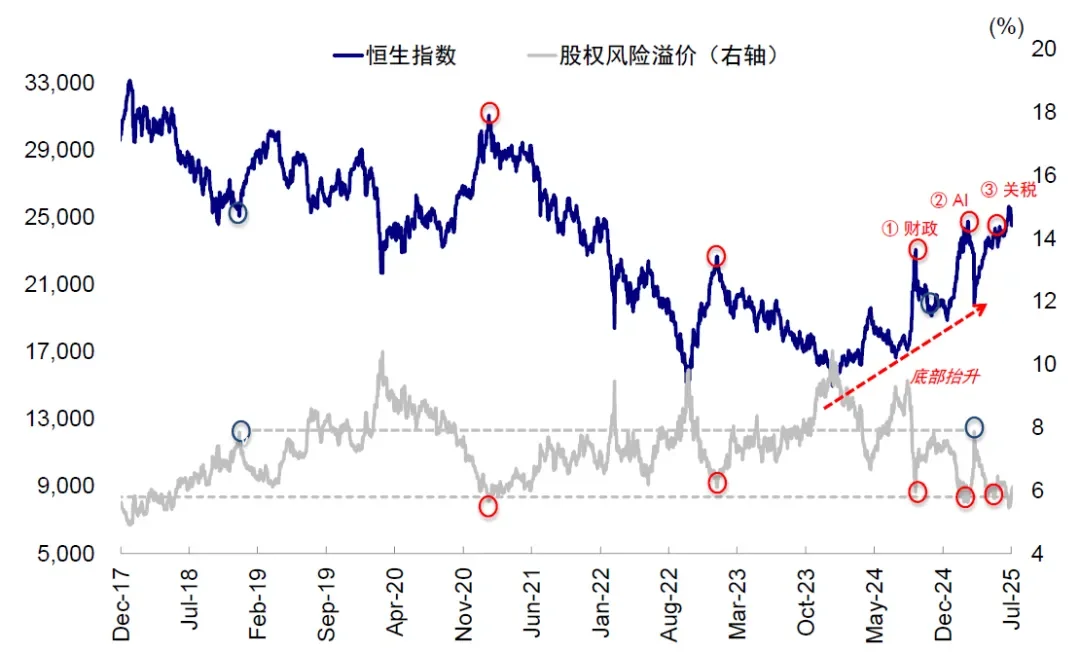

过去几个月,我们对港股的点位一直维持在基准24,000、乐观25,000-26,000的判断,市场也始终未能形成“有效突破”。我们维持这一判断,没有大幅上调点位,是因为从整体法和结构法两个角度,指数的上行动力仍需要一些“条件”,要么是整体盈利修复、要么是互联网板块的配合:

► 整体法:港股盈利预期下修,需要估值提供支撑,但风险溢价依然偏低,恒指中枢或仍在24,000附近。根据中债美债动态加权(按南向成交占比动态调整,当前为35%-40%左右)测算,当前动态加权后的恒生指数风险溢价为5.5%,低于去年10月以来历次低点,实际上也处于2018年上旬市场高位以来的新低。如果以2018年以来被多次测试的6%作为下限测算,恒指点位在24,000附近。回溯来看,这一方法在去年924、今年初DeepSeek、“对等关税”急跌时的判断都十分可靠。

图表:基准情形下恒指点位在24,000附近

► 结构法:恒指有效突破需要互联网配合。整体法的缺陷是无法刻画今年以来港股的结构行情,进一步拆分大类板块的风险溢价,可以观察到结构上的驱动差异。拆分来看,3月底指数高点主要是由互联网驱动,而本轮指数高点则更多由金融周期与新消费创新药驱动。当前金融周期、新消费和创新药板块风险溢价分别低于2021年房价高点和2022年底防控措施优化后的水平,后续上行动力可能来自互联网板块情绪修复,若互联网板块风险溢价回落至3月下旬,可推动恒指站稳26,000点。

图表:若科技叙事强化,或支撑恒指上行至26,000

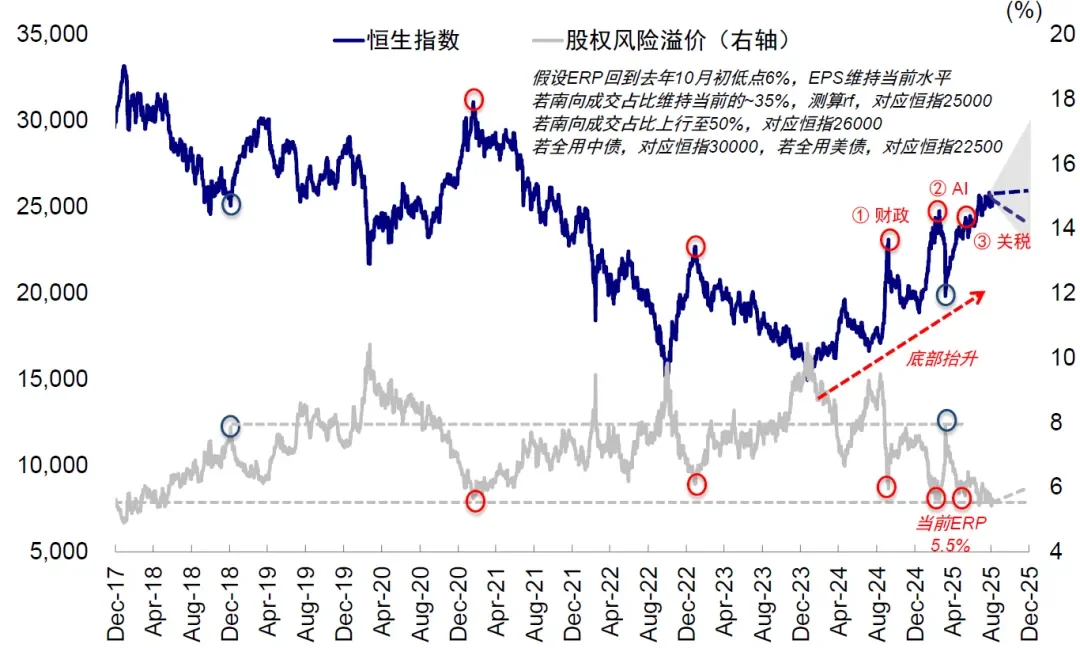

我们对恒指点位的以上测算中,无风险利率使用当前南向成交占比对中债美债进行加权,但也有人会质疑,这样的权重分配是否合理,如果沿着这一思路调整无风险利率里中债美债的权重,可以测算出静态环境下(假设盈利和无风险利率环境不大幅变化),指数的潜在“上下限”:1)考虑南向成交占比未来提升的潜力,假设南向占比从35%左右进一步提升至50%,中债和美债“五五开”,则对应恒指点位26,000,与我们的乐观情形基本一致。2)如果进行更为极限的推演,进一步将中债比例提升至100%,对应恒指30,000点,反之将中债定价比例降至0%的话,则对应恒指22,500。100%的中债(30,000点)或100%的美债(22,500点)定价在现实中显然都不现实,但其意义是提供一个静态环境下因定价权问题分歧的参考“上下限”《指数的“上限”在哪?》。

图表:根据不同无风险利率加权假设,测算港股点位的“上下限”

行业配置思路:景气方向为主,中美映射为辅;创新药、科技硬件、有色、非银、消费电子等景气度较高

港股市场今年的突出特点是结构胜于指数、主线不断轮动。在基本面和指数大幅上行动力不足的情况下,投资者应该把握港股的结构性优势,以盈利趋势主导的景气方向为主,同时辅以一定的中美映射主题作辅助。

► 盈利确定性和景气方向:制药、科技硬件、有色、非银、消费电子、以及部分新消费和汽车零部件盈利确定性较高。港股盈利预期承压、指数上行动力可能不足,使得结构性机会更为突出,盈利增长前景较为确定景气行业值得关注。我们从两个方面刻画行业景气度:

1)盈利增速预期及调整情况:生物科技(+138%)、科技硬件(+45%)、原材料(+38%)、多元金融(+28%)等板块2025年盈利预期增速较高,这些板块年初至今盈利上修幅度同样居前,生物科技、多元金融、科技硬件、原材料2025年盈利预期分别上修86%、30%、29%和15%。

图表:制药、科技硬件等盈利预期上调且增速较高

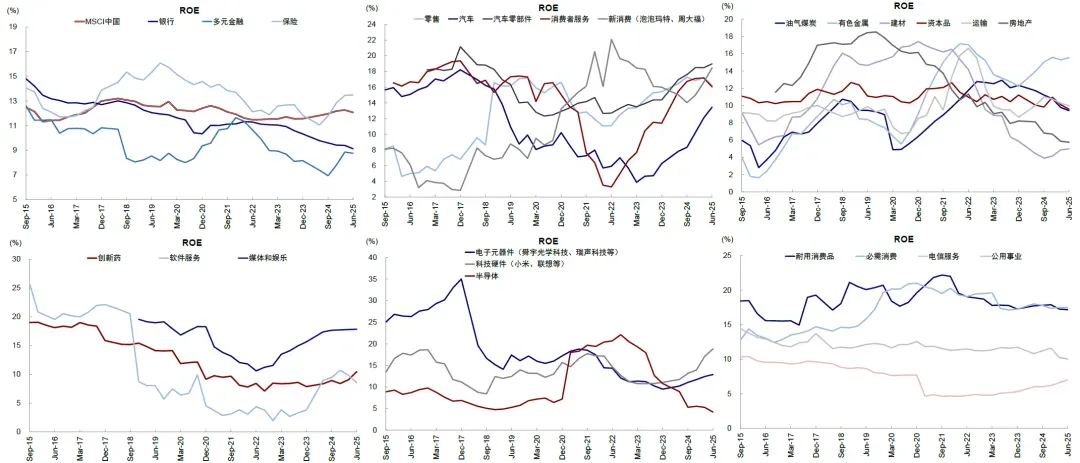

2)ROE预期:截至6月底,MSCI中国指数整体ROE预期小幅走低,消费者服务、软件服务、零售板块的ROE预期则转头向下,半导体、地产等继续下行,媒体娱乐、耐用消费等ROE预期变化不大,但非银、有色、创新药、科技硬件、消费电子、新消费、汽车与零部件板块的ROE预期则进一步抬升。综合盈利增速预期及调整情况和ROE预期两方面来看,制药、科技硬件、有色、非银板块景气度较高。

图表:非银、有色、创新药、科技硬件、消费电子、新消费、汽车与零部件ROE预期上修

► 中美映射主题机会:算力、机器人、苹果链等科技叙事;降息拉动的传统需求如地产链(家电家具家居)、投资链(有色机械等)。在流动性和情绪主导的市场环境下,如果国内基本面和政策无法提供更多支持,那么海外需求和映射链条也是一个配置思路,包括两个方面:1)科技链,包括海外AI科技龙头映射的算力、特斯拉研发生产Optimus映射的机器人、苹果产业链等科技叙事。2)美联储降息拉动的地产链与投资链:美联储降息会提振当前疲弱的美国房地产和传统制造业需求,地产需求带动的后周期板块如家电家具家居、以及投资需求带动的有色等部分大宗商品,可能是直接受益的方向。

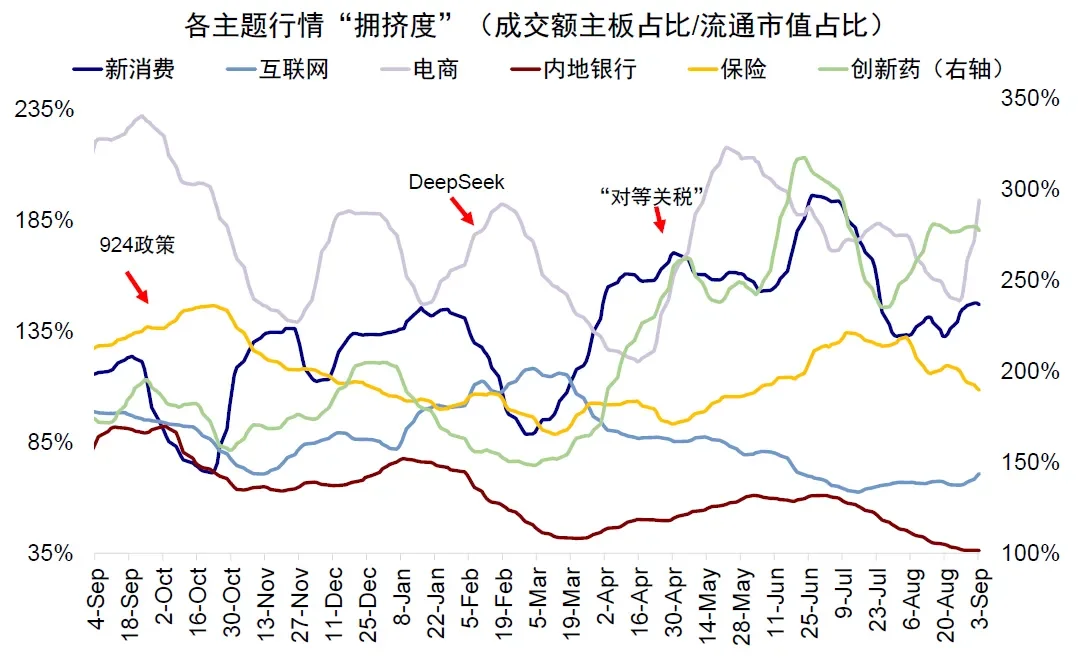

因此,除非当前的宏观也就是信用周期环境出现趋势性变化,否则结构强于指数仍然是港股市场的突出特点。如果博弈短期流动性行情,小盘股和恒生科技可能有机会,但如果基于基本面逻辑,盈利预期承压情况下,配置上应该考虑盈利确定性和中美映射机会,归纳来看,制药、科技硬件、有色、非银、消费电子等板块的景气度较高。不过,长期正确的结构性方向,也要在合适的位置买,综合我们的拥挤度指标选择合适的介入时点。

图表:当前银行、互联网、新消费拥挤度不高

编辑/rice