9月4日消息,港股三大指数齐跌,$恒生指数 (800000.HK)$跌1.12%,$恒生科技指数 (800700.HK)$跌1.85%,$国企指数 (800100.HK)$跌1.25%。

截至收盘,港股上涨751只,下跌1466只,收平951只。

具体行业表现如下图:

板块方面,科网股普跌,商汤-W跌6.34%,阿里巴巴-W跌3.21%,快手-W跌2.92%,小米集团-W跌2.29%,百度集团-SW涨2.13%,腾讯控股跌1.00%,网易-S跌0.95%,美团-W涨0.90%。

板块方面,科网股普跌,商汤-W跌6.34%,阿里巴巴-W跌3.21%,快手-W跌2.92%,小米集团-W跌2.29%,百度集团-SW涨2.13%,腾讯控股跌1.00%,网易-S跌0.95%,美团-W涨0.90%。

半导体股多数下跌,晶门半导体跌7.29%,英诺赛科跌7.01%,中芯国际跌6.67%,上海复旦跌6.21%,华虹半导体跌5.42%,中电华大科技跌5.42%,FORTIOR跌4.16%,贝克微跌3.54%。

药品股普跌,恒瑞医药跌6.71%,信达生物跌6.45%,三生制药跌5.04%,翰森制药跌4.52%,石药集团跌3.56%,中国生物制药跌2.78%,绿叶制药跌1.61%,先声药业跌0.22%。

生物技术股多数下跌,再鼎医药跌11.99%,云顶新耀跌7.58%,药明康德跌7.31%,荣昌生物跌5.68%,晶泰控股跌5.18%,康方生物跌4.17%,药明生物跌3.55%,百济神州跌3.06%。

有色金属股普跌,中国铝业跌7.37%,中国宏桥跌6.17%,洛阳钼业跌5.75%,紫金矿业跌3.33%,招金矿业跌3.08%,江西铜业股份跌2.62%,赣锋锂业涨2.10%,山东黄金跌1.65%。

黄金股走弱,潼关黄金跌8.93%,中国黄金国际跌7.43%,灵宝黄金跌7.19%,中国白银集团跌5.05%,赤峰黄金跌4.84%,紫金矿业跌3.33%,招金矿业跌3.08%,山东黄金跌1.65%。

海外扩张提振港股储能相关个股,中创新航逆势上涨近14%,瑞浦兰钧涨近7%。

个股方面,$西锐 (02507.HK)$涨近5%,近3日累涨一成,绩后获多家机构唱好。

$微创医疗 (00853.HK)$跌7%,上半年公司主要业务收入端承压,近期计划进行业务重组。

$毛戈平 (01318.HK)$涨近4%,公司上半年业绩高增,机构称品牌仍有较大增长空间。

$农业银行 (01288.HK)$涨超2%,上半年公司主要业绩指标表现良好,近日获平安人寿举牌。

$阅文集团 (00772.HK)$涨近6%,机构看好其打造商业爆款能力及IP产业链联动商业模式。

$香港中旅 (00308.HK)$涨超10%,此前披露收购万科松花湖滑雪度假区项目。

$汇量科技 (01860.HK)$涨超5%破顶,公司上半年业绩亮眼,机构看好Mintegral持续贡献收入增量。

$德林控股 (01709.HK)$涨超9%,认购Asseto股权及Pengu股份,提升数字资产生态系统能力。

$安能物流 (09956.HK)$涨近11%,上半年公司保持行业领先高毛利,首次中期分红派息率达50%。

今日成交额TOP10

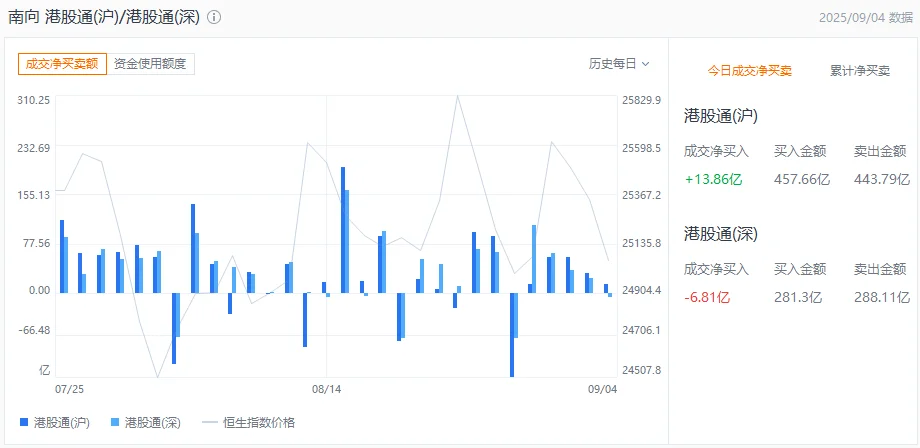

港股通资金

港股通方面,今日港股通(南向)净流入7.06亿港元。

机构观点

花旗:预计下半年资金转向AI与云计算板块,中资科网股首选腾讯、阿里等

花旗发表报告指,中国互联网行业板块今年以来累涨44.8%,优于东南亚(+24.7%)、日本(+21.9%)及美国(+19.2%),驱动因素来自贸易关税不确定性缓和,以及区域性资金流动轮动。虽然估值倍数已有一定修复,但多数中资互联网公司相较于全球同业及中国境内其他科技/消费类个股仍具折让。

随着阿里巴巴及腾讯展现出AI驱动的正向乘数效应,加上产业垂直领域对AI的加速采用,该行预计下半年资金将从体验与服务消费板块转向AI与云计算相关股份。外卖与实时零售的竞争料将延续至四季度,游戏业务则有望受惠于新玩法与高黏性持续增长。

该行首选包括 1)核心AI主题标的:$腾讯控股 (00700.HK)$(目标价735港元)、$阿里巴巴-W (09988.HK)$(目标价187美元、183港元);2)高啤打配置:$拼多多 (PDD.US)$(目标价168美元);3)$携程网 (TCOM.US)$(目标价85美元)及$满帮 (YMM.US)$(目标价16美元)。

建银国际:中兴通讯中期业绩表现强劲,目标价上调至40港元

建银国际发表研报指,$中兴通讯 (00763.HK)$中期业绩表现强劲,收入增长15%,主要来自政企业务需求向好,以及消费者业务的推动,期内分部收入分别增长110%及8%;毛利率按年收窄8.1个百分点至30.9%,该行分析是由于政企业务中利润贡献较低的服务器销售占比上升及AI服务器出货比例增加所致。该行认为,国内互联网服务供应商的计算需求在今年余下时间仍将保持强劲,相信中兴的组件库存可支持其持续强劲增长,目前预测中兴政企业务全年收入按年增长104%,明年将增长14%,而毛利率年内可能持续受压,但相信不会进一步恶化。该行维持对中兴通讯“跑赢大市”评级,目标价从33港元上调至40港元。

中银国际:上调泰格医药目标价至51港元,维持“买入”评级

中银国际发表报告指,$泰格医药 (03347.HK)$上半年业绩反映出国内生物科技产业持续面临挑战,需求疲软与融资限制影响了项目数量与定价;盈利能力收缩,但海外业务扩张有助于缓解部分冲击。展望未来,国内融资复苏与海外新增订单或将支持业绩逐步改善,惟时间点仍不确定。该行维持对其“买入”评级,目标价由40港元上调至51港元。

编辑/melody