8月11日消息,港股三大指数涨跌不一, $恒生指数 (800000.HK)$ 涨0.19%, $恒生科技指数 (800700.HK)$ 跌0.01%, $国企指数 (800100.HK)$ 跌0.08%。

截至收盘,港股上涨1223只,下跌946只,收平990只。

具体行业表现如下图:

板块方面,科网股走低,哔哩哔哩-W涨2.41%,阿里巴巴-W涨1.89%,美团-W跌1.32%,网易-S跌1.17%,小米集团-W跌0.88%,京东集团-SW跌0.49%,快手-W跌0.32%,腾讯控股跌0.00%。

板块方面,科网股走低,哔哩哔哩-W涨2.41%,阿里巴巴-W涨1.89%,美团-W跌1.32%,网易-S跌1.17%,小米集团-W跌0.88%,京东集团-SW跌0.49%,快手-W跌0.32%,腾讯控股跌0.00%。

苹果概念股齐涨,鸿腾精密涨13.17%,伟仕佳杰涨7.00%,比亚迪电子涨6.15%,丘钛科技涨5.32%,蓝思科技涨3.98%,瑞声科技涨3.42%,舜宇光学科技涨1.38%,高伟电子涨0.34%。

锂电池股走高,赣锋锂业涨20.91%,天齐锂业涨18.19%,洪桥集团涨14.04%,比亚迪电子涨6.15%,中创新航涨5.38%,天能动力涨2.83%,理士国际涨0.53%,比亚迪股份涨0.27%。

黄金股走弱,山东黄金跌7.99%,赤峰黄金跌6.86%,招金矿业跌4.77%,潼关黄金跌4.46%,中国白银集团跌4.26%,中国黄金国际跌3.87%,灵宝黄金跌2.07%,紫金矿业跌0.87%。

建筑材料股纷纷上行,西部水泥涨6.22%,海螺水泥涨3.94%,华润建材科技涨2.62%,金隅集团涨2.41%,东吴水泥跌1.23%,中国联塑涨0.63%,华新水泥涨0.29%,中国建材跌0.21%。

赌场及博彩股普跌,金界控股跌10.06%,银河娱乐跌2.90%,新濠国际发展跌2.53%,金沙中国有限公司跌1.24%,美高梅中国跌1.24%,澳博控股跌1.20%,DYNAM JAPAN涨1.12%,永利澳门跌0.32%。

个股方面,“锂电双雄”齐升, $赣锋锂业 (01772.HK)$ 暴涨近21%, $天齐锂业 (09696.HK)$ 涨超18%,宁德时代宜春项目采矿许可证8月9日到期后已暂停开采作业。

$小鹏汽车-W (09868.HK)$涨超5%,全新P7小订不到7分钟破万,机构看好公司销量提升。

$汇量科技 (01860.HK)$涨超7%,机构看好程序化广告仍保持较高增长。

$鸿腾精密 (06088.HK)$涨超13%,英伟达GB200已实现量产爬坡,GB300下半年进入样品生产。

$西锐 (02507.HK)$涨超5%再破顶,低空经济行业蓄势待发,私人航空市场有望迎来快速发展。

$瑞浦兰钧 (00666.HK)$涨超5%,公司今日发布业绩,预计上半年营收增长最多约三成。

$松景科技 (01079.HK)$涨超121%,复牌后最多累涨3倍,公司获要约人于伟折让提全购要约。

$耐世特 (01316.HK)$涨超9%,本周三将发中期业绩,机构称公司有望受益线控转向车型放量。

$博雷顿 (01333.HK)$涨超8%,H股全流通备案申请获受理,机构预计其9月有望入通。

$重庆机电 (02722.HK)$涨超7%,AIDC柴发企业中报亮眼,重庆康明斯为发动机供应商。

$捷利交易宝 (08017.HK)$涨近7%,公司携手金洲资管推出首只RWA主动管理型债券基金。

今日成交额TOP10

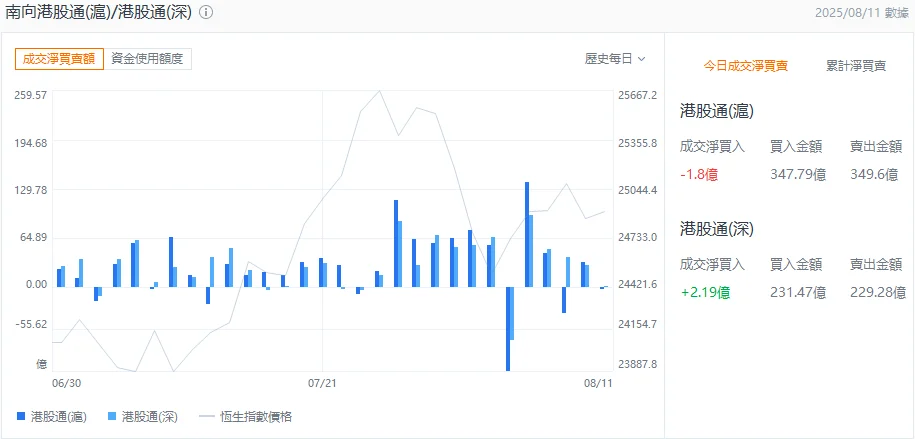

港股通资金

港股通方面,今日港股通(南向)净流入3,830万港元。

机构观点:

里昂:内地运动服饰品牌增长优于服装行业 首选安踏

里昂发表研究报告指,留意到内地运动服饰品牌持续扩大市占率,上半年销售按年增长4.2%,优于服装及配饰行业的3.1%增幅。该行首选 $安踏体育 (02020.HK)$ ,将2025至27年销售额预测轻微上调2%,净利润预测上调1%,目标价由114港元上调至116港元,予“跑赢大市”评级。至于 $李宁 (02331.HK)$ ,该行维持“持有”评级,目标价16港元。同时,该行将 $特步国际 (01368.HK)$ 目标价由5.9港元上调至6.3港元,基于风险回报比维持“跑赢大市”评级。

中金:下调小米目标价至70港元 维持“跑赢行业”评级

中金发表报告,预计 $小米集团-W (01810.HK)$ 第二季度收入将达1179.7亿元,按年增长32.71%,经调整净利润101.8亿元,按年增长64.84%(包含电动车及创新业务3.6亿元亏损)。盈利预测基本保持不变,当前股价对应2025及2026年经调整净利润市盈率分别为26.5倍和19.3倍。考虑到行业估值中枢下移,该行将小米目标价下调9%至70港元,对应2025及2026年市盈率分别为34.4倍和25.1倍,潜在上行空间29.6%,维持“跑赢行业”评级。

里昂:上调腾讯目标价至710港元 预计次季游戏和广告增长势头强劲

里昂发表报告,预计 $腾讯控股 (00700.HK)$ 在2025年第二季度将延续稳健的游戏和广告增长势头,总收入及调整后EBIT分别按年增长10.1%和10.2%,达到1773亿元和644亿元。在线游戏收入预计因经典游戏的强劲表现而上升,特别是《王者荣耀》和《和平精英》/《PUBG Mobile》,以及新游戏如《三角洲行动》和《胜利女神:妮姬》的成功。《无畏契约手游》预计于8月发布。

里昂认为,腾讯广告收入可能受惠于广告技术升级、视频号、小程序和搜寻业务的推动而增长,云业务收入则因人工智能(AI)需求强劲而有望恢复双位数增长。基于稳健的游戏和广告增长及新游戏的成功,将目标价从645港元上调至710港元,维持“高度确信跑赢大市”评级。

编辑/rice