(来源:沧海一土狗)

文/沧海一土狗

ps:3800字

潜在收益和上涨时间占比

很长一段时间,A股的基本运行节奏为急涨缓跌,因此,投资者们热衷于选股和择时,整个投资体系都围绕阿尔法建立的。

但是,最近一段时间,A股的基本运行节奏发生了变化,转为缓涨急跌。很多投资者并不是很适应,尤其是对于7月31日发生的那波迅速调整。不少投资者会抱怨,积累了两周的盈利,几天打没了。

但是,对于那些有一定美股投资经验的投资者来说,这种走势很好、很棒、很美股,成熟发达国家的股市基本上都长这样。

那么,美股的核心特征是什么呢??鼓励长期持有。

那么,这背后的机制又是什么呢??这需要我们回归人性,从人性深处找答案。

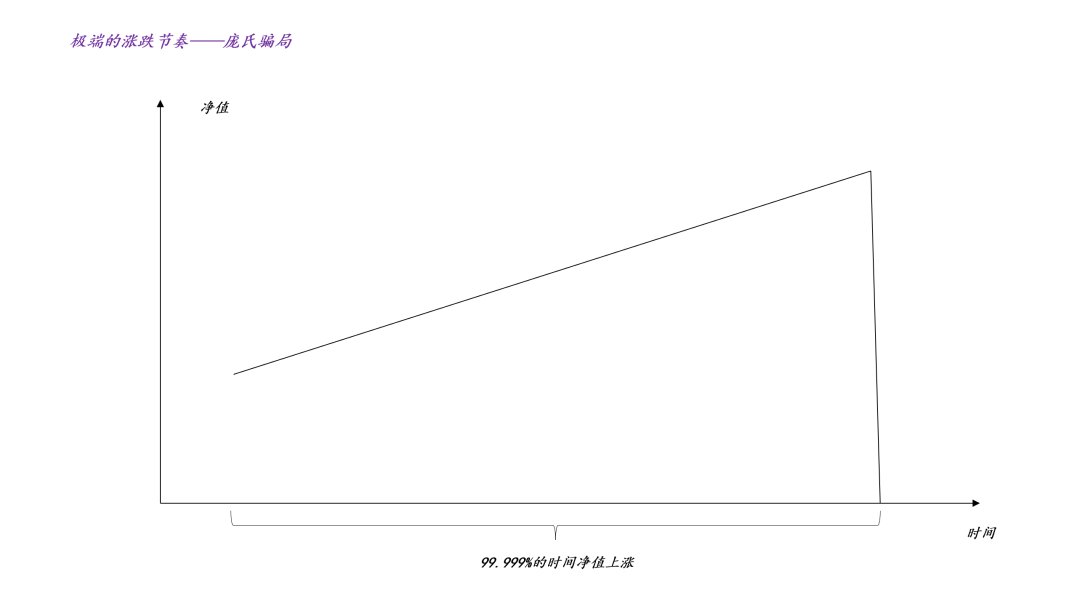

事实上,相比于潜在收益的大小(ps:无数的人会告诉你沪深300估值便宜),人们对上涨天数和下跌天数的分布比率更加敏感(ps:简称上行时间占比)。其中,最为典型的案例就是旁氏骗局。

如上图所示,旁氏骗局的涨跌节奏十分极端,在99.999%的时间段内,产品的净值保持上涨(ps:上行时间占比为99.999%),但是,净值归零只需要一天。然而,吊诡的是,即便此类产品的潜在收益是-100%(ps:很多投资者一开始就知道自己有血本无归的可能),但是,投资者依然愿意火中取栗。

这反馈了人类的一种天性——彻头彻尾的经验主义者,系统性地低估尾部风险。所以,纳西姆-塔勒布把人类的这种偏差比喻成“感恩节前的火鸡”。

人性深处的非对称,才是最根本的非对称。在人性深处,上行时间占比高的吸引力远远大于估值便宜。

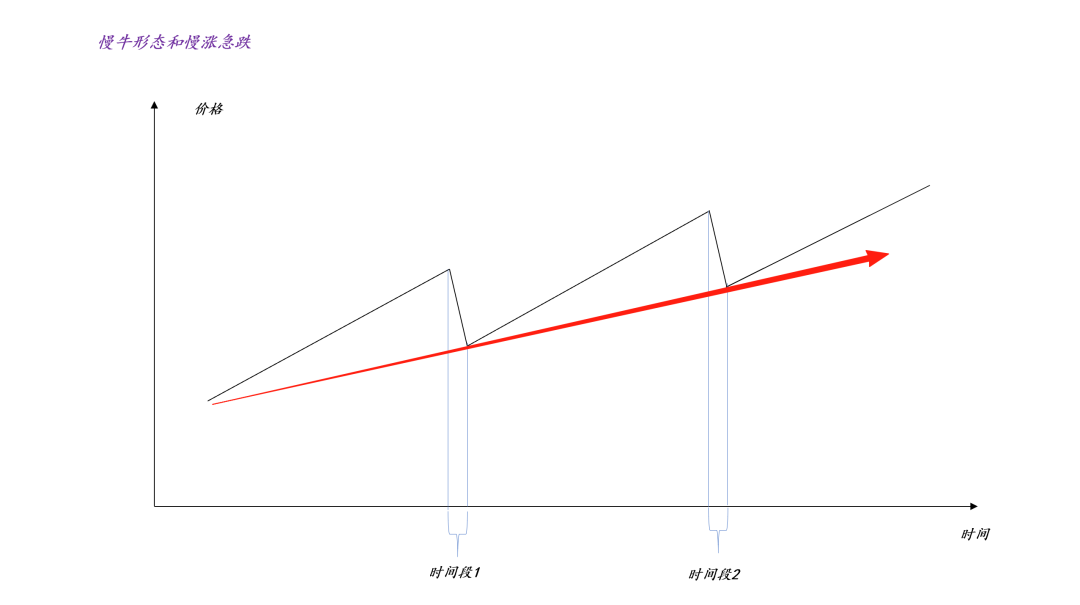

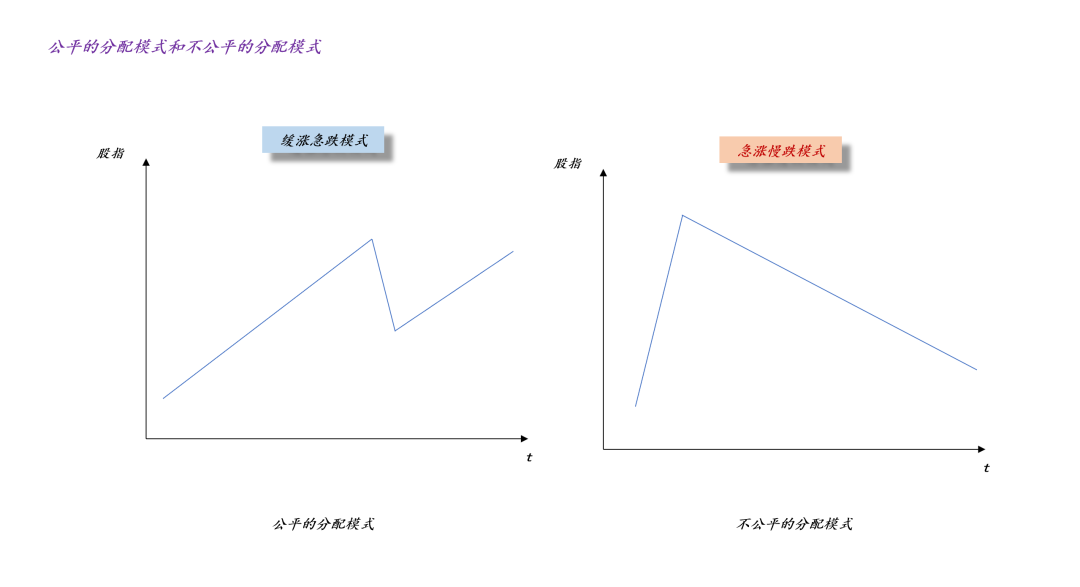

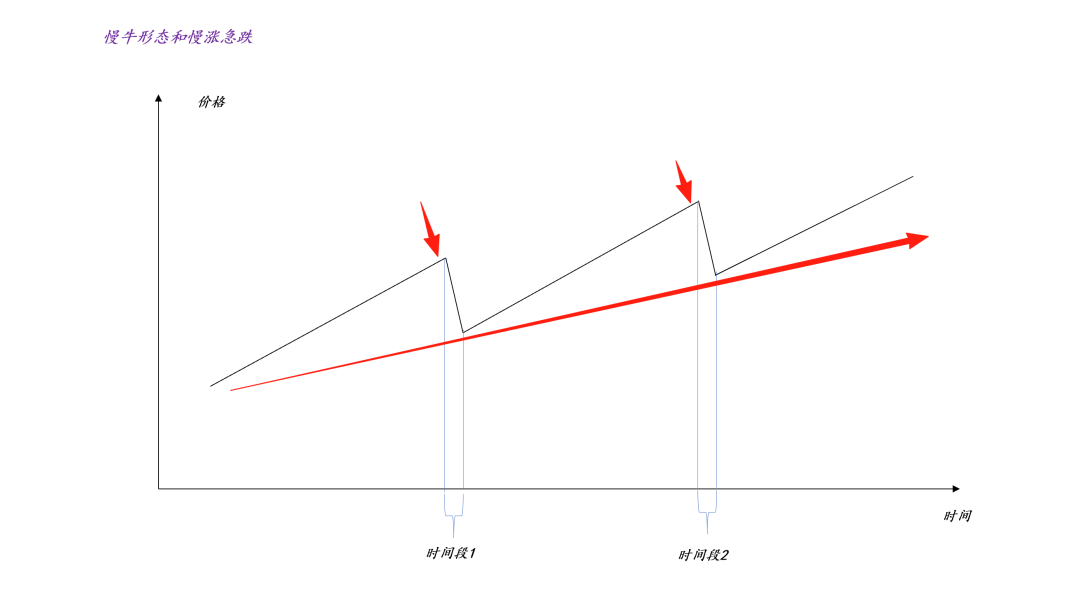

因此,真正鼓励投资者长期持有的形态必然满足一个特质——上行时间占比高。但是,股市的潜在收益又是有限的。于是,缓涨急跌的运行节奏几乎成为一个必然。

如上图所示,慢牛形态是对旁氏形态的一种修正,红色箭头代表了股市的长期平均回报,黑色的折线代表了股市的实际走势,这种运行节奏同时满足了两个条件:

1、上行时间占比高,鼓励投资者长时间持有;

2、潜在收益相对合理,不至于让股市涨到天上;

也就是说,只要保证市场在95%的时间是上涨的,即便长期趋势线的斜率为零或者为负,投资者也愿意待在里面。这是因为,投资者的内核就是不理性的,他们会有侥幸心理,觉得自己武艺高超,可以躲过快速调整。即便是这一轮没躲过,他们也会自信满满地认为自己在这一轮中进步了,下一轮一定能躲过。

于是,我们就有了一个有趣的自我实现:

1、只要保证市场在95%的时间是上涨的,投资者愿意在一个长期趋势线斜率为零的市场中玩“躲猫猫”;

2、只要存在大量愿意玩“躲猫猫”的不理性投资者,市场趋势线的斜率就不可能为零;

3、因此,慢牛形态实质上为某种制度之下的自发形态,它源自于人性深处的不理性;

缓涨急跌和分配的公平性

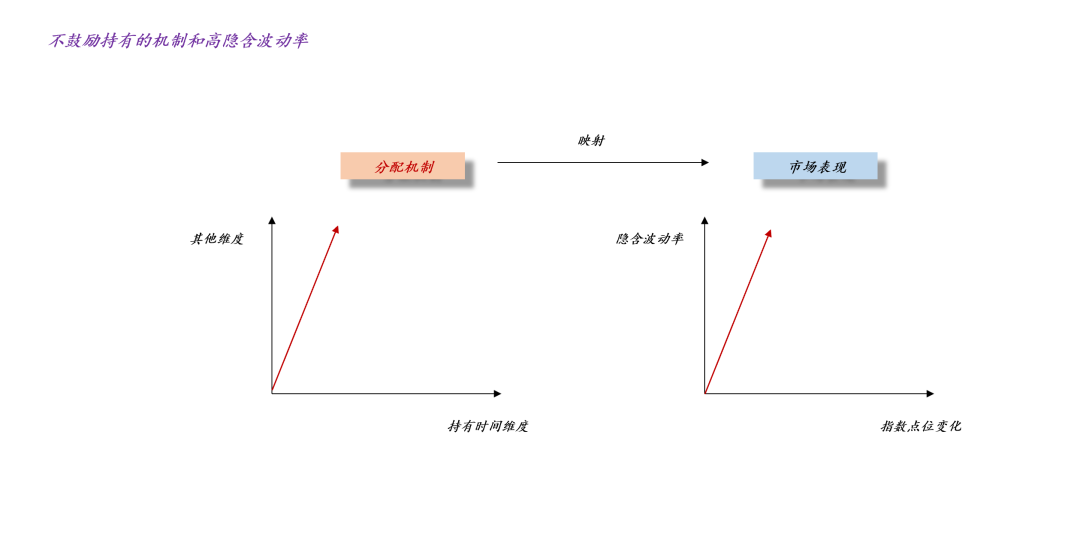

那么,为什么A股长期呈现出相反的状态——急涨缓跌呢??这实际上来源于分配制度的核心特性——按照什么东西来分配。

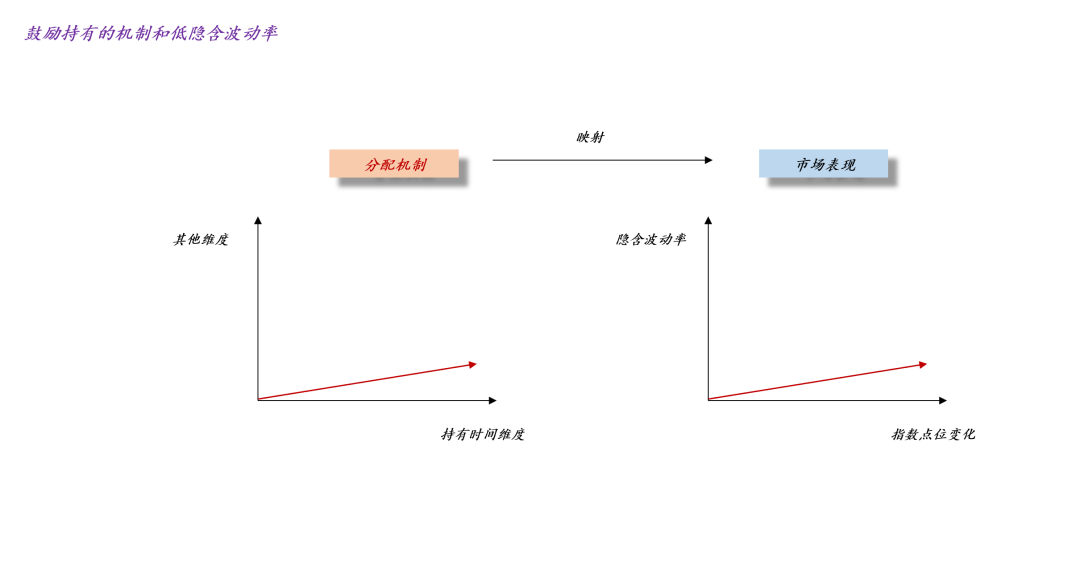

显而易见,对每一个人来说,时间最公平。

如果收益分配的依据只是持有时间,那么,股市必然呈现出慢涨急跌的状态;相反,如果收益分配还依赖其他要素,那么,股市慢涨急跌的状态会逐步弱化。随着其他要素种类的增加,持有时间的重要性逐步降低,最终我们会来到一个急涨慢跌的市场。

也就是说,在急涨缓跌的市场中,其他要素已经把股市的收益都拿走了,长期持有的回报降低到零,甚至于为负。所以,投资者不愿意长期持有,更倾向于临时过来投机一把。

普通投资者不信任之前的A股是一件很正常的事情,毕竟他们唯一的筹码就是持有时间。

从交易者行为的角度来看,缓涨和急跌是一对孪生兄弟,急涨和缓跌则是另外一对。

这是因为,在缓涨模式下,即便是食物链底端的散户也能挣到钱(ps:譬如最近几个月)。当出现外部冲击时,散户和机构一起跑路,散户甚至比机构跑得更快,所以,股价会很快调整到位。

对称的,在急涨模式下,只有少部分人赚到钱了,食物链底端的散户毛也没捞到,但是,他们并不甘心,所以,在市场回落的过程中,反复有人来抄底,反复有人被埋。于是,我们看到,虽然股价涨得很快,但是,回落得很慢。

譬如,在去年924那种急涨行情中,普通散户很难挣到钱,924之后,沪深300指数进入到漫长的区间震荡行情,普通投资者的体感极差。

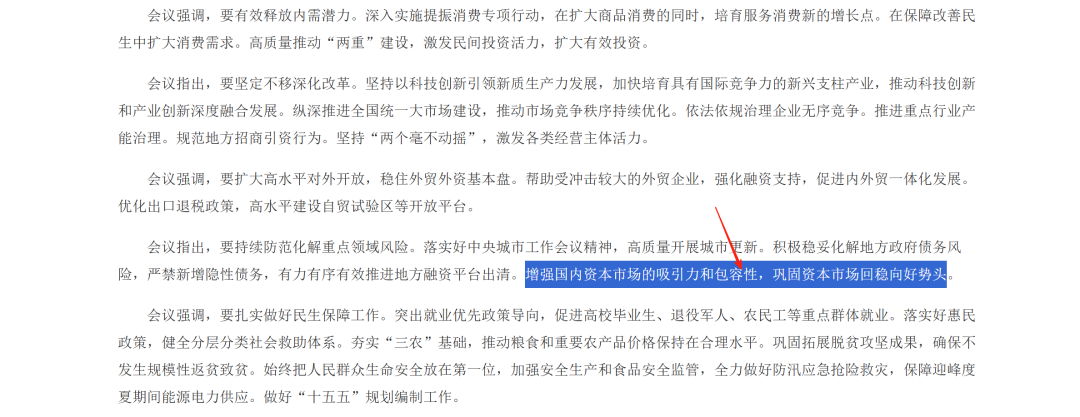

于是,在今年的730的zzj会议上,高层对资本市场有一个新的提法——增强国内资本市场的吸引力和包容性。

那么,什么是包容性呢??本文的框架给了一种解释:资本市场要注重收益分配的公平性,提高持有时间在分配中的权重,走缓涨急跌的模式,让更多的普通投资者有获得感。

不难发现,分配机制的转变已经给资本市场带来了一系列重大变化:

1、有些投资者感觉到择时困难,短线投机客持续跑输指数;

2、有些投资者感觉到选股困难,板块轮动成电风扇,很难再有以前那种酣畅淋漓的结构性行情;

这些变化均来自于分配机制的变化:其他要素的分配权重降低,所以,择时或选股因子逐步失效;持有时间的分配权重提高,所以,贝塔的重要性压过了阿尔法。

因此,只要我们坚持公平优先,持有时间优先的分配机制,慢牛和长牛几乎是必然的。

各种各样的蹩脚旁氏告诉我们,公平有一种蛊惑人心的力量。

低隐含波动率和慢牛

无论是提高上行时间的占比,还是持有时间优先的分配机制,亦或是缓涨急跌的运行节奏,均指向一个关键的变量——时间。

事实上,时间这个变量在资本市场中极其核心,它还跟隐含波动率保持了密切的关系。

如上图所示,进入2025年,除了关税战刺激了一下vix指数之外,绝大部分时间隐含波动率保持较低水平。这也是慢牛行情的另外一个重要特征。

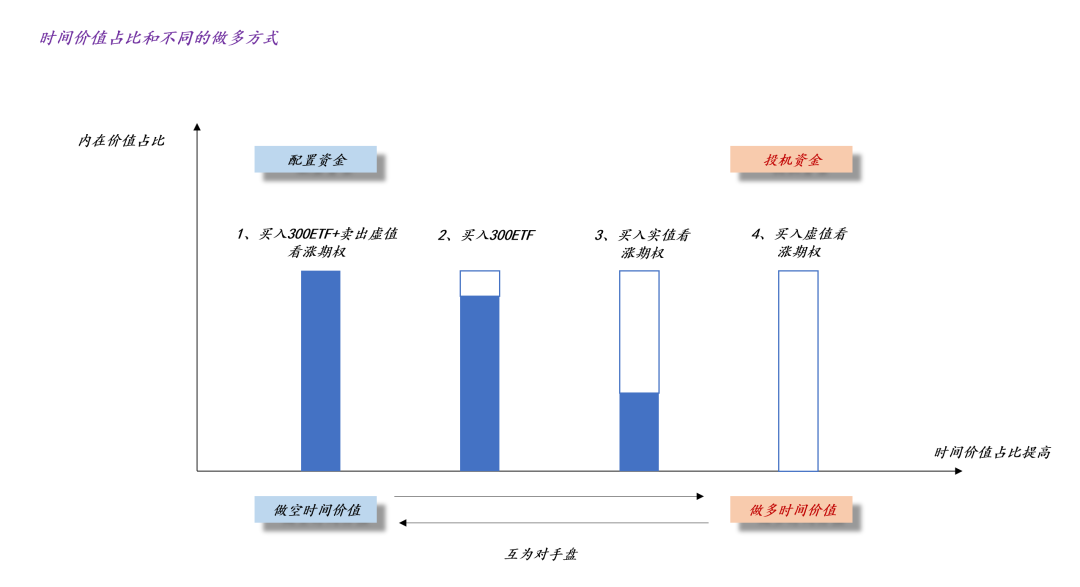

在《如何区分配置资金和交易资金?》一文中,我们已经用期权的语言刻画了配置资金和交易资金。

如上图所示,我们以一个单纯地买入300ETF的账户为分析起点,这个组合既包含大比例的内在价值和小比例的时间价值。然而,随着时间的推移,时间价值会不断地流失,所以,裸买入300ETF的策略被动地买入了一部分时间的敌人——时间价值。

另一方面,隐含波动率的大小决定了时间价值占比的高低。隐含波动率高,时间价值占比高;反之,隐含波动率低,时间价值占比低。因此,在一个隐含波动率较高的系统内,时间价值占比保持较高水平,它会像不断融化的冰块一样,阻挠投资者踏实地持有现货。

于是,我们又绕回对“持有时间分配权重”的讨论了:在隐含波动率较高的系统内,持有时间的分配权重低,所以,内在价值的占比较低;其他要素的分配权重高,所以,时间价值的占比较高。

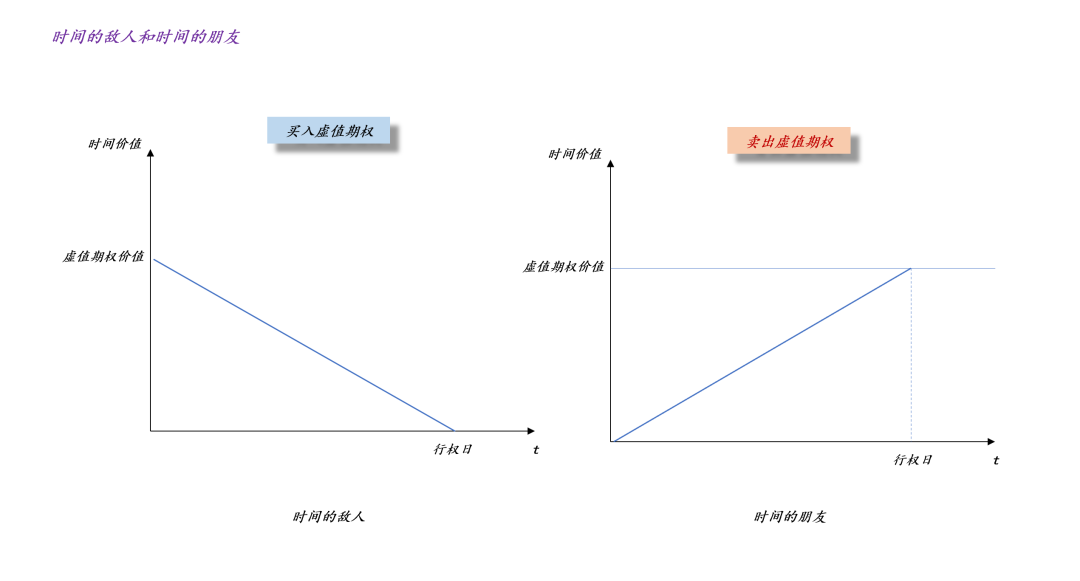

事实上,这部分讨论也暗示了我们,该如何在高隐含波动率系统内持续获利。答案是,卖出时间价值。

如上图所示,买入虚值期权并持有它,是时间的敌人;对称的,卖出虚值期权并等着期权作废,就是时间的朋友。

于是,我们就能构造“分配机制”和“市场表现”之间的映射。在A股急涨缓跌的时代,分配机制更偏向于其他维度,所以,获利的主要手段是靠卖出隐含波动率(ps:注意是“卖出”不是“卖空”)。也就是说,形形色色的套利手段的本质是卖期权。

在《关于量化行业对A股生态的贡献》和《关于量化产品超额的根本来源》两篇文章中,我们讨论了这个问题,之所以量化行业在过去几年快速发展,是因为A股是一个高隐含波动率的市场,量化行业在替代期权市场,通过卖出隐含波动率攫取超额收益。

对称的,当A股进入缓涨急跌的时代,分配机制更偏向于持有时间维度,所以,获利的主要手段就变成持有正股。于是,上证指数将会摆脱万年三千点的状态,进入到一个发散的状态。

因此,在缓涨急跌的时代,3600点并不是什么关键点位,只有纪念价值,未来我们还有3800、4000、6000等等。

总的来说,上证指数采取宽幅震荡的运动态势还是趋势向上的运动态势其实跟经济基本面并没有多大关系,真正有关系的还是股票收益的分配制度,是持有时间优先的模式,还是其他要素优先。

如何参与股市慢牛

最后,很多普通投资者会说,我并不关心上述那些推理,我只关心该如何参与这轮慢牛以及如何躲掉慢牛中的快速调整。

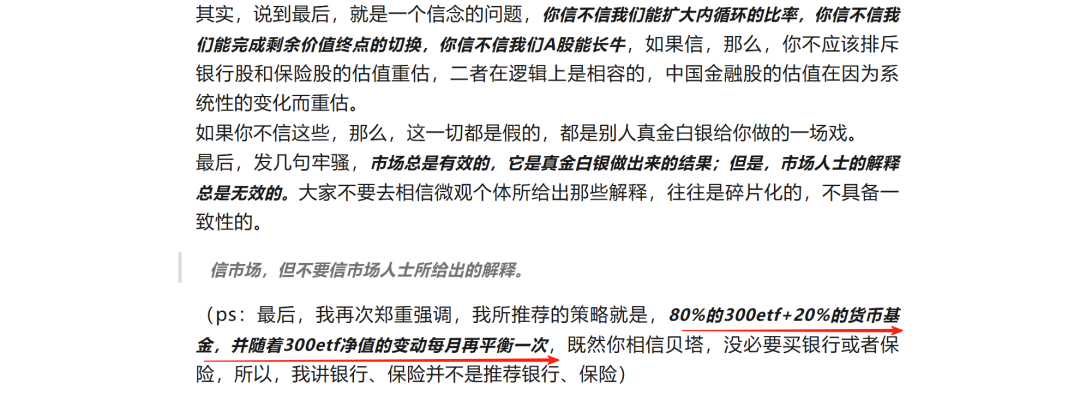

事实上,在《为什么银行股的估值在被系统性地重估??》一文中我们给出了一个万金油的解决方法:

那么,为什么国际上的配置资金都极其喜欢这种“月度再平衡”的策略呢??

事实上,“月度再平衡”就是在帮我们处理牛市中潜在的急跌。

一般来说,当股价的走势大幅偏离趋势线时,我们的月度再平衡需要“卖出300ETF,买入货币基金”;对称的,当股价的走势靠近趋势线时,我们的月度再平衡又需要“卖出货币资金,买入300ETF”。

那么,为什么长期来看这个策略在慢牛中一定有效呢??这是因为货币基金属于一种纯内在价值但潜在回报低的资产,不断地做月度再平衡实际上是在平衡组合的内在价值占比和组合的潜在回报率。

显而易见,在一个持有时间优先的市场里,重视内在价值占比是极其正确的做法,也会带来不错的回报;但是,在一个其他要素优先的市场里,这个策略就会表现得极其糟糕,甚至可能是最糟糕的策略。

橘生淮南则为橘,生于淮北则为枳。

ps:数据来自wind,图片来自网络

《动态对冲》,纳西姆-尼古拉斯-塔勒布