(来源:申万宏源宏观)

发达市场悉数下跌,焦煤价格再度上行。当周,标普500上涨2.4%,纳斯达克指数上涨3.9%;10Y美债收益率上行4.0bp至4.3%;美元指数下跌0.4%至98.27,离岸人民币升值至7.1890;WTI原油下跌7.8%至63.9美元/桶,COMEX黄金上涨1.3%至3403.5美元/盎司。

美国宣布半导体关税,对印度加征二级关税。8月6日,美国以俄油问题为由,对印度商品再加征25%关税,合计达50%,8月28日起生效;8月7日,美国宣布将对所有进口半导体芯片征收100%关税,但在美国设厂或承诺设厂的企业可豁免,但半导体关税范围仍不清晰。

特朗普提名米兰成为美联储理事,关注下周公布的7月美国CPI。7月美国ISM服务业PMI为50.1,低于市场预期的51.5;下周二(8月12日)即将公布美国7月CPI,彭博一致预期显示核心CPI环比为0.3%;德国7月工业生产环比-1.9%,弱于市场预期。

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

一、大类资产&海外事件&数据:

(一)大类资产:发达市场悉数回弹,焦煤价格再度上行

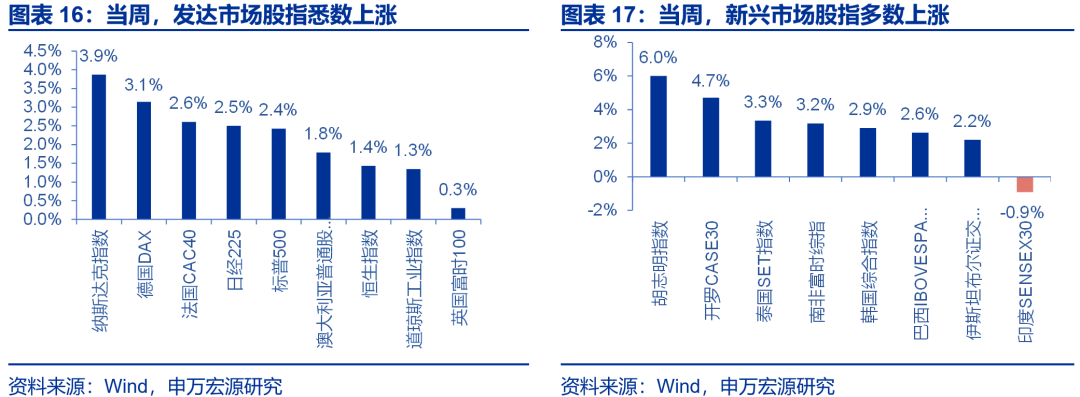

当周,发达市场股指悉数上涨、新兴市场股指多数上涨。发达市场股指方面,纳斯达克指数、德国DAX、法国CAC40、日经225、标普500分别上涨3.9%、3.1%、2.6%、2.5%、2.4%;新兴市场股指方面,胡志明指数、开罗CASE30、泰国SET指数、南非富时综指分别上涨6.0%、4.7%、3.3%、3.2%,印度SENSEX下跌0.9%。

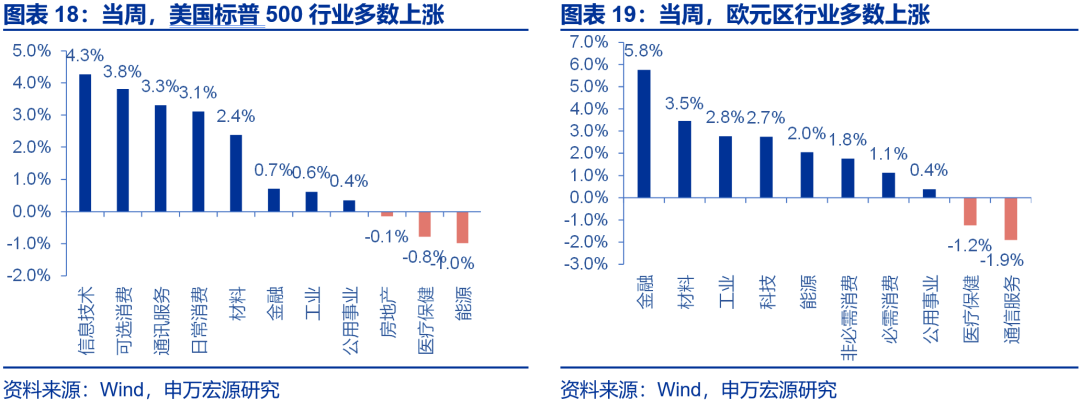

当周,美国标普500行业多数上涨。信息技术、可选消费和通讯服务分别上涨4.3%、3.8%和3.3%,能源和医疗保健分别下跌1.0%和0.8%;欧元区行业多数上涨,金融、材料和工业分别上涨5.8%、3.5%和2.8%,通信服务和医疗保健分别下跌1.9%和1.2%。

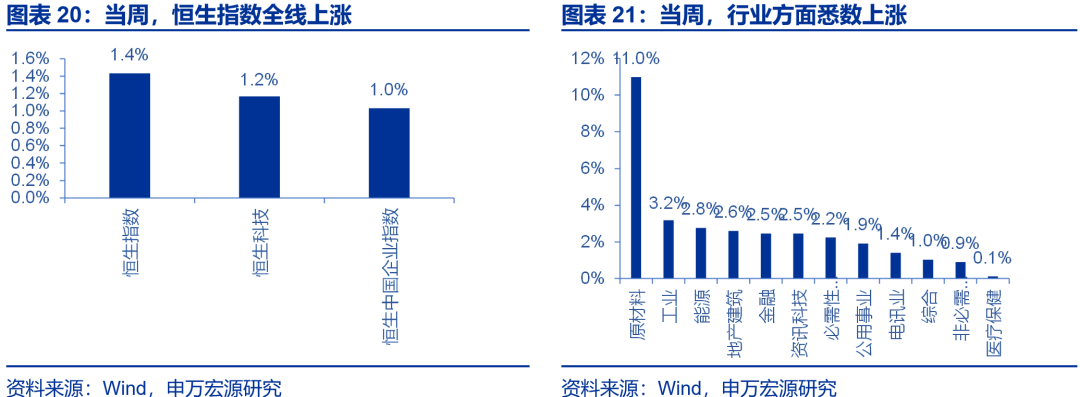

当周,恒生指数全线上涨,行业方面悉数上涨。恒生指数、恒生科技、中国企业指数分别上涨1.4%、1.2%和1.0%。行业方面,原材料、工业、能源、地产建筑和金融分别上涨11.0%、3.2%、2.8%、2.6%和2.5%。

当周,发达国家10年期国债收益率多数下跌。德国10年期国债收益率下行6.0bp至2.7%,日本10年期国债收益下行6.0bp至1.5%,意大利10年期国债收益率下行3.3bp至3.5%,英国10年期国债收益率下行1.7 bp至4.5%,美国10年期国债收益率上行4.0bp至4.3%,法国10年期国债收益率上行0.3bp至3.4%。

当周,新兴市场10年期国债收益率多数上行。土耳其上行196.5bp至31.2%,南非上行3.5bp至9.6%,越南上行3.0bp至3.5%,印度上行2.8bp至6.4%,泰国持平前值2.1%,巴西下行20.8bp至13.8%。

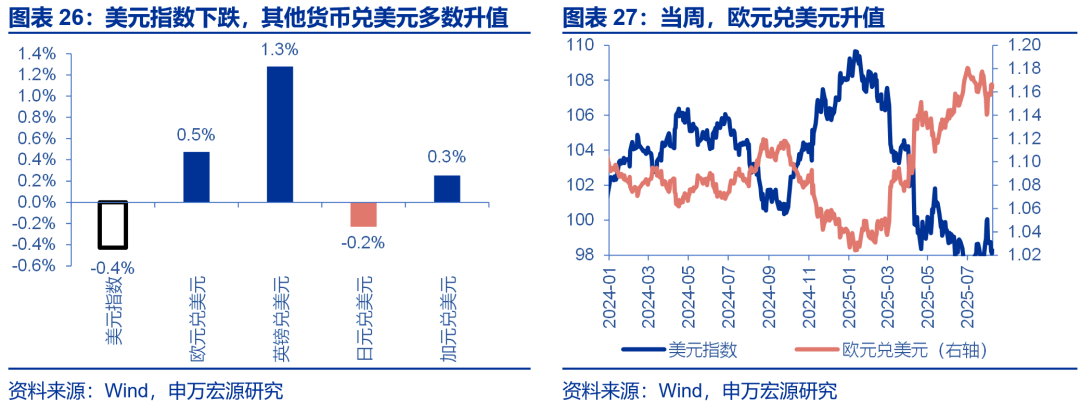

当周,美元指数下跌,其他货币兑美元多数升值。美元指数下跌0.4%至98.27,欧元兑美元升值0.5%,英镑兑美元升值1.3%,加元兑美元升值0.3%,日元兑美元贬值0.2%。主要新兴市场货币兑美元多数升值,雷亚尔兑美元升值2.0%,菲律宾比索兑美元升值1.5%,墨西哥比索兑美元升值1.5%,印尼卢比兑美元升值1.4%,土耳其里拉兑美元贬值0.1%。

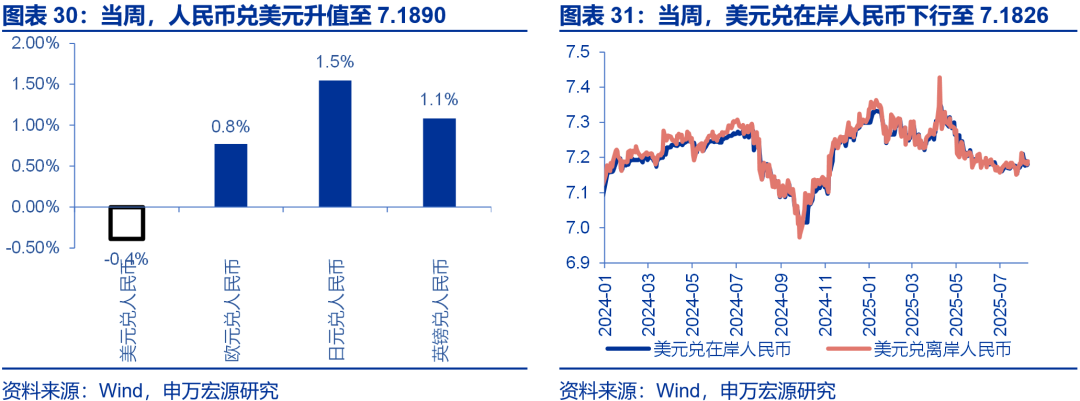

当周,人民币兑美元升值。美元兑在岸、离岸人民币汇率分别为7.1826和7.1890,欧元兑人民币升值0.8%,日元兑人民币升值1.5%,英镑兑人民币升值1.1%。

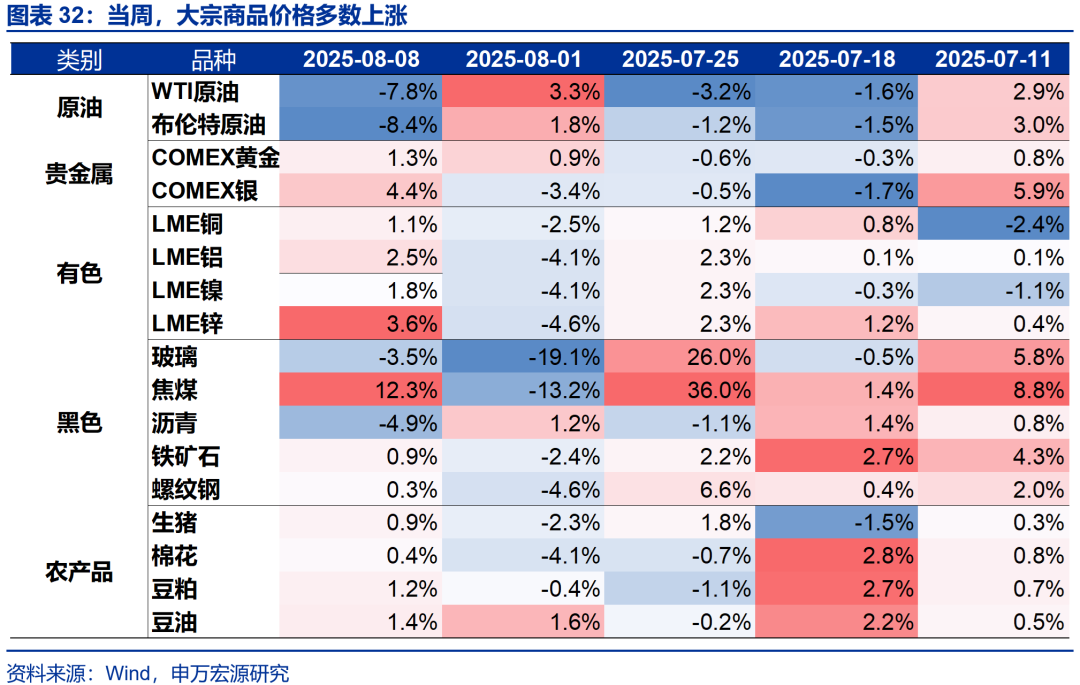

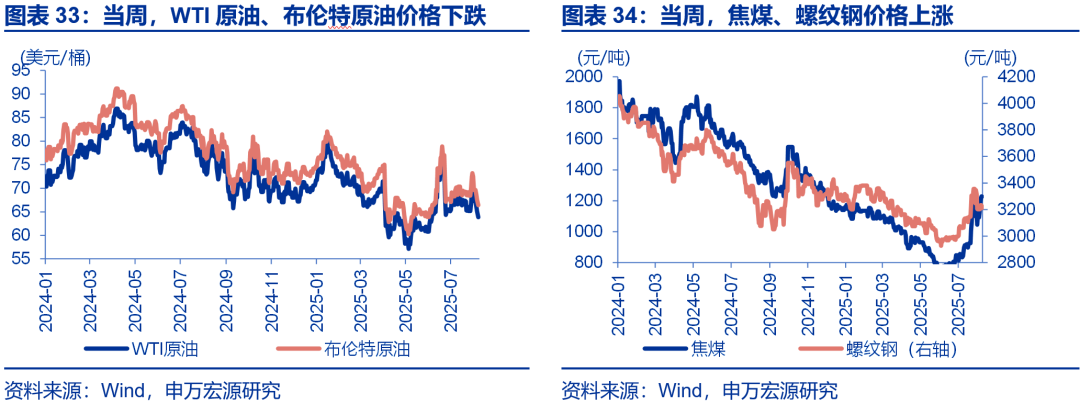

当周,大宗商品价格多数上涨。WTI原油价格下跌7.8%至63.9美元/桶,布油价格下跌8.4%至66.4美元/桶;焦煤价格上涨12.3%至1227元/吨,螺纹钢价格上涨0.3%至3213元/吨。

当周,有色价格和贵金属价格悉数上涨。LME铜上涨1.1%至9700美元/吨,LME铝上涨2.5%至2610美元/吨;通胀预期上行6bp至2.4%,COMEX黄金上涨1.3%至3403.5美元/盎司,COMEX银上涨4.4%至38.4美元/盎司;10Y美债实际收益率下行2bp至1.9%。

(二)贸易谈判:美国宣布半导体关税,对印度加征二级关税

美国宣布半导体关税,对印度加征二级关税。8月6日,美国以俄油问题为由,对印度商品再加征25%关税,合计达50%,8月28日起生效;8月7日,美国宣布将对所有进口半导体芯片征收100%关税,但在美国设厂或承诺设厂的企业可豁免,但半导体关税范围仍不清晰。

(三)美债拍卖:10年美债拍卖不及预期

8月4日当周,美国财政部举行7场短期与3场中长期国债招标。短端收益率继续稳定在4.15%-4.30%区间,8周券与4月券吸纳较强,投标倍数分别3.16、3.31,间接投标占比多在约70%上下;3年期中标利率3.67%、+0.78bp尾差,边际认购偏弱;10年期中标利率4.26%、+1.13bp尾差,需求转弱;30年期中标利率4.81%、+2.43bp尾差,长端承压明显。整体看,海外官方与货币基金对短票配置意愿稳固,但在财政供给与期限溢价上行的压力下,曲线长端需求偏弱。

(四)美联储:特朗普提名米兰填补库格勒空缺

当地时间8月1日,美联储理事库格勒宣布提前辞职。8月7日,特朗普提名米兰(Miran)填补库格勒的理事空缺,但仅至2026年1月,为特朗普挑选理事正式接任人选留出时间。米兰被提名后,市场表现为短端美债利率下行,对应其政策立场。

(五)PMI:美国7月ISM服务业PMI弱于市场预期

7月美国ISM服务业PMI为50.1,低于市场预期的51.5,亦弱于前值50.8,对应就业数据逐步走弱(7月非农数据以及就业下修)。从结构来看,服务业PMI价格指数有所提升,或对应通胀压力。

(六)前瞻:关注下周二公布的美国7月CPI

下周即将公布美国7月美国CPI数据。根据克利夫兰联储预测,7月美国核心CPI环比或为0.24%,彭博一致预测为0.3%,基本符合市场预期的0.3%。在结构上,重点关注美国商品通胀上行幅度,可能对于9月联储降息预期有所影响。

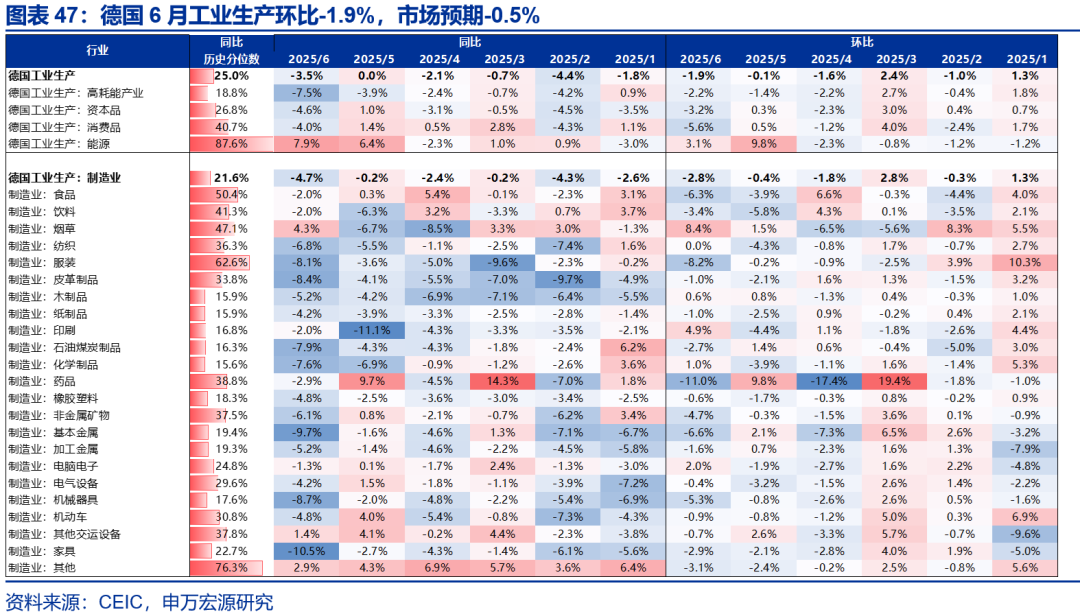

(七)德国:6月工业生产弱于市场预期

德国6月工业生产环比-1.9%,市场预期-0.5%,反映美国关税冲击,以及前期对美“抢出口”效应弱化,显示德国三季度经济表现可能仍较弱,关注后续德国财政发力节奏(基建、军备)。

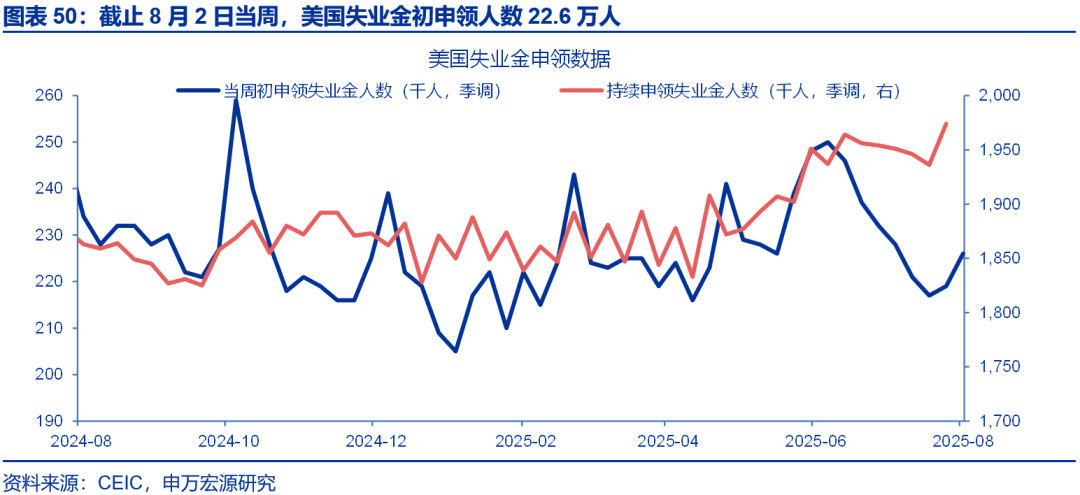

(八)失业金:续请失业金人数高于市场预期

截止8月2日当周,美国失业金初申领人数22.6万人,高于市场预期的22.2万人。截止7月26日当周,美国持续申领失业金人数197.4万人,高于市场预期(195万人)。

三、全球宏观日历:关注美国7月CPI

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

金融数据点评

热点思考 | 美国经济:“跌”出来的衰退?——关税“压力测试”系列之一

热点思考 | 关税的“经济”冲击:GTAP模型测算——关税“压力测试“系列之二

热点思考 | 美国经济:关税冲击与“滞胀”踪迹——关税“压力测试”系列之三

热点思考 | 美债,风险“解除”了吗?——关税“压力测试“系列之四

热点思考 | 美国经济:滞胀困境、金融脆弱性与美联储对策——关税“压力测试”系列之五

热点思考 | 金融压力或是美联储“转鸽”的主要矛盾 ——关税“压力测试”系列之六

热点思考 | 贸易冲突的“终局”?——关税“压力测试”系列之七