(来源:富国基金)

市场回顾

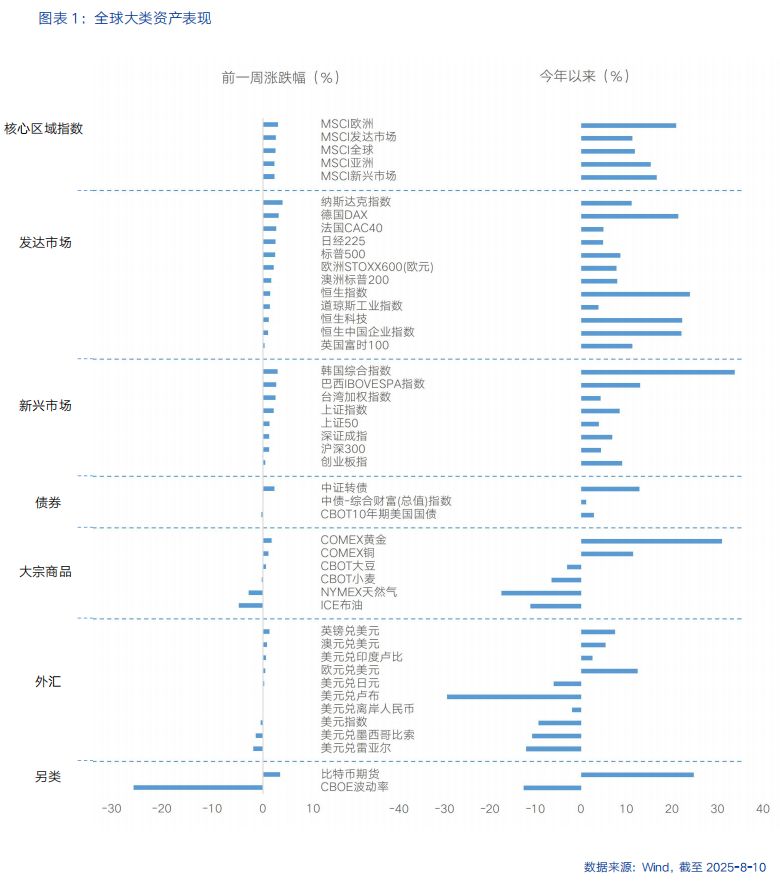

近一周,大类资产整体表现来看,股>债>商品。股:全球股市普遍上涨。美股三大指数集体上行,标普500上涨2.43%,受益于科技企业盈利预期向好,科技股主导的纳斯达克指数表现突出,上涨3.87%。欧股同步走强,企业盈利超预期及地缘冲突缓和预期升温推动股市上行。债:美债收益率企稳回升,10年期美债收益率升至4.27%,2年期美债收益率升至3.76%。虽然非农数据疲软压制利率,但通胀反弹担忧抵消部分宽松预期,债市承压。商品:受避险需求及金条将面临美国关税的传闻影响,COMEX黄金上涨1.72%。ICE布油下跌4.81%,需求担忧压制油价。

核心要点

本周海外宏观层面,特朗普政府的新一轮全球关税如期落地,但市场反应却较为平静。通胀受关税影响逐渐显现,就业市场持续降冷却,美国经济的滞胀风险加剧美联储两难困境,而近期美联储的一系列人事变动令9月降息预期有所升温,推动风险偏好有所回升。

美国贸易政策方面,特朗普政府新一轮全球关税如期生效,但市场反应却较为平静。首先,虽然关于半导体和药品等行业特定关税或仍将带来扰动,但随着新一轮全球关税政策的落地,不确定性暂时得到缓解。其次,部分国家如巴西、印度、瑞士等虽被美国大幅加征关税(分别达50%、50%和39%),但波及范围相对有限。第三,美国企业前期囤积的库存或将暂时削弱价格传导。

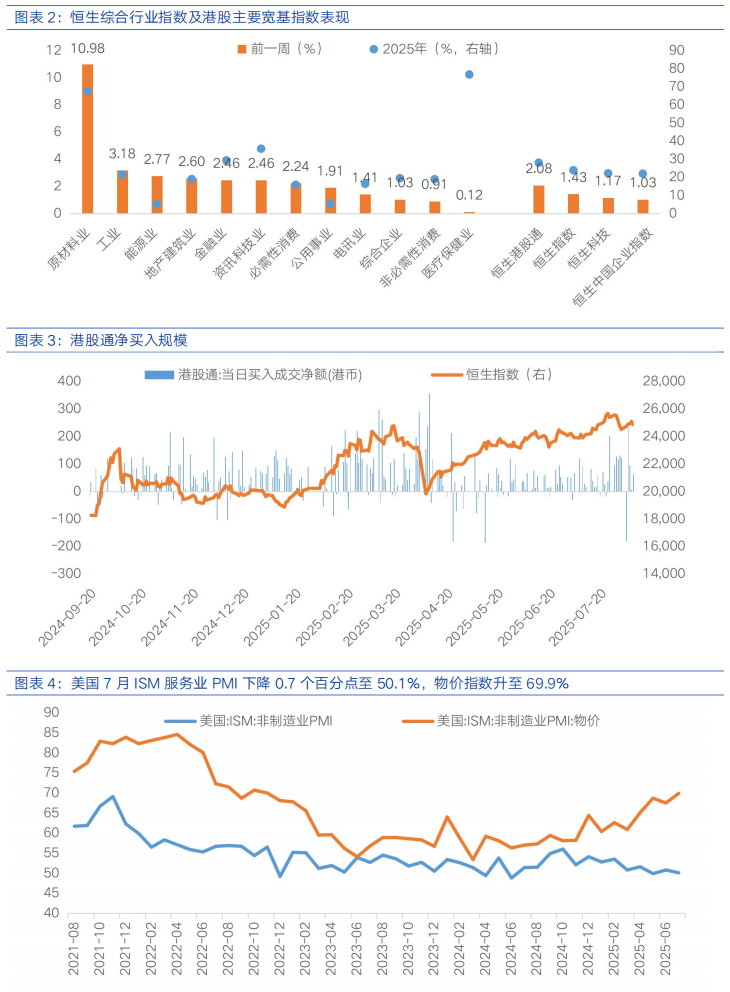

经济数据显示,美国服务业活动增长放缓,物价压力上升。美国7月ISM服务业PMI下降0.7个百分点至50.1%,低于预期但仍略高于荣枯线。新订单和就业指数下降,就业人数连续两月萎缩,物价指数升至69.9%,为2022年11月以来最高。由于关税前库存或形成的缓冲,以及需求疲软或抑制传导效应,关税影响或仍未全面显现。

劳动力市场降温风险加剧。初请失业金人数升至22.6万人,持续申领人数突破197万大关,创下2021年末以来新高。7月就业报告弱于预期,大幅下修数据抹去前两个月25.8万个就业岗位,为1982年以来(不包括新冠疫情和2008年全球金融危机)最大降幅。虽美联储主席鲍威尔和纽约联储主席威廉姆斯认为劳动力市场稳健,失业率低且稳定,但下行风险愈发明显。ISM调查中就业分项指标进一步萎缩,长期失业人数攀升至180万以上,为2017年以来(不包括新冠疫情)最高。未来劳动力数据若再显疲软,或促使美联储9月降息。

美联储政策天平向宽松倾斜,9月降息概率上升。旧金山联储主席玛丽・戴利“降息时机已经临近”、“年内进行两次25个基点是适当的”的表态引发市场共振,而特朗普提名鸽派经济学家史蒂・芬米兰进入美联储理事会的举动,更被解读为政治上施压的信号。芝加哥商品交易所的FedWatch工具显示,市场对9月降息的押注已飙升至89%,年内累计降息预期达50个基点。

向后看,关注8月中下旬的美国CPI数据发布及杰克逊霍尔央行年会两个重要时间窗口,若核心通胀反弹超预期,可能动摇降息共识;关注鲍威尔对“就业-通胀”新平衡的表述,政策转向信号或在此确立。

港股策略

过去一周,港股市场大涨。恒生指数上涨1.43%、恒生中国企业指数上涨1.03%、恒生科技上涨1.17%。各行业板块普涨,原材料业(10.98%)、工业(3.18%)、能源业(2.77%)表现相对较好,医疗保健业(0.12%)、非必需性消费(0.91%)、综合企业(1.03%)表现相对落后。南向资金合计净买入217.51亿港元。

➤国内方面,海关总署周四发布的7月出口数据点燃市场热情。7月出口总额同比增长7.2%至3217.8亿美元,增幅超预期。7月对美出口同比下降21.7%,6月为下降16.1%。对欧盟、东盟出口增长分别为9.2%、16.6%,对日韩、拉美出口增速由负转正,抵消了对美出口下滑影响,印证中国制造业的全球供应链重构能力。分商品来看,中药、集成电路等商品出口量增速较高,或反映市场预期特朗普对于半导体、药品的行业特定关税或将落地,由此带来“抢出口”行为。此外,7月服务业活动回升,标普中国服务业PMI指数从6月的50.6升至52.6,创14个月最大增幅,暑期旅游与文娱消费释放回暖信号,显示出服务业韧性。

➤在海外因素方面,首先,美联储9月降息预期大幅升温,给港股市场带来积极影响。作为离岸市场,港股流动性与美债利率高度相关,随着市场预期美联储从9月开始降息,海外流动性有望好转,这增强了内地资金对港股市场的信心,吸引南向资金持续大规模流入。其次,随着新一轮全球关税政策的落地,不确定性暂时得到缓解。但新贸易秩序将逐渐改变国际贸易格局和全球产业链,对于高度依赖进出口贸易的港股上市企业而言,其未来经营业绩可能受到潜在影响。此外,全球股市普遍上涨的良好氛围,也带动了投资者对港股市场的乐观情绪,增强了港股市场的吸引力。

展望未来,政策面持续发力,国内经济稳增长措施逐步落实,将为港股提供基本面支撑;外部若贸易环境改善,将提升港股市场风险偏好。哑铃型配置仍是当前平衡风险与收益的核心策略。一端布局代表经济转型方向、具有高成长性的科技与新经济板块,受益于国内政策支持与产业升级趋势,长期增长潜力大,虽短期波动较大,但能为投资组合提供增长弹性。另一端关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以稳定收益对冲外部波动。