(来源:华鑫研究)

▌贵金属:中国央行持续购金,黄金价格仍然看好

价格方面,周内伦敦黄金价格为3394.15美元/盎司,环比8月1日+47.30美元/盎司,涨幅为1.41%。周内伦敦白银价格为38.29美元/盎司,环比8月1日+1.80美元/盎司,涨幅为4.93%。

数据方面,美国6月耐用品订单环比终值-9.4%,预期-9.3%,前值-9.3%。美国6月工厂订单环比-4.8%,预期-5%,前值8.2%。美国7月ISM非制造业指数50.1,预期51.5,前值50.8。

本周重磅信息不多,美联储官员再现鸽派发言。美联储理事米歇尔·鲍曼发表讲话,支持今年降息三次并敦促央行在9月会议上启动降息。鲍曼表示,近期疲软的劳动力市场数据强化了她支持多次降息的观点。她认为9月降息“将有助于避免劳动力市场状况进一步不必要的恶化。对于通胀,她重申,关税推动的价格上涨不太可能以持续方式推高通胀,并表示,随着对关税不会对通胀造成持续冲击的信心增强,价格稳定面临的上行风险已经减弱。

CME Fedwatch工具显示美联储年内降息次数保持为3次,分别出现在9月、10月和12月,各为25BP。其中9月降息预期为88.9%。

总结而言,本周重磅数据较少,中国央行公布购金数据,连续9个月购金,7月购金1.86吨。市场预期美联储年内降息次数为3次,贵金属价格仍有上涨空间。

▌铜、铝:消费淡季背景下,铜铝价格震荡为主

国内宏观:中国7月标普全球中国PMI(原财新PMI),今值52.6,前值50.6。中国7月进口同比(按美元计),今值4.1%,前值1.1%。中国7月出口同比(按美元计),今值7.2%,前值5.8%。

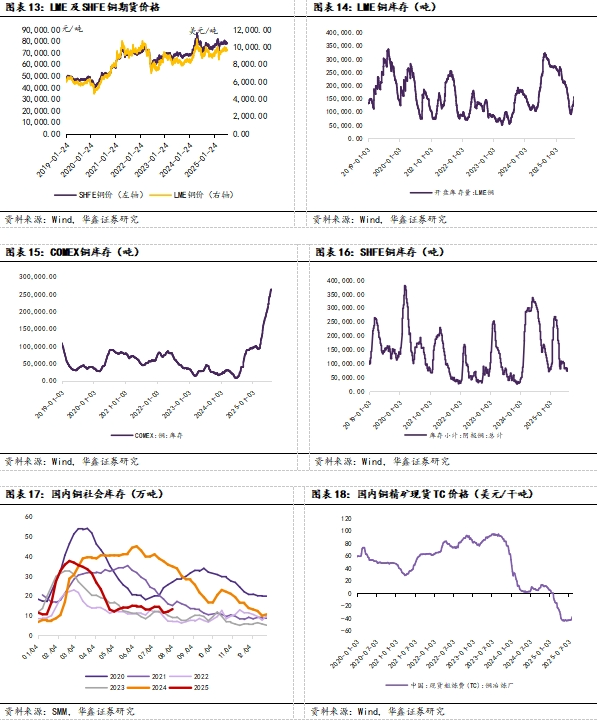

铜:价格方面,本周LME铜收盘价9700美元/吨,环比8月1日+108美元/吨,涨幅为+1.13%。SHFE铜收盘价78460元/吨,环比8月1日+70元/吨,涨幅为+0.09%。库存方面,LME库存为155850吨(环比8月1日+14100吨,同比-138575吨);COMEX库存为264140吨(环比8月1日+4459吨,同比+241597吨);SHFE库存为81933吨(环比8月1日+9390吨)。2025年8月7日,SMM统计国内电解铜社会库存13.2万吨,环比7月31日+1.27万吨,同比-21.64万吨。

冶炼方面:中国铜精矿TC现货本周价格为-37.98美元/干吨,环比+4.01美元/干吨。

下游方面,国内本周精铜制杆开工率为68.86%,环比-2.87pct;再生铜制杆开工率为21.47%,环比-8.49pct。电线电缆开工率为69.89%,环比+2.55pct。

总结而言, 短期矿端扰动不断,但是下游铜材开工率回落,消费未有明显提振的情况下,铜价预计维持当前位置震荡。

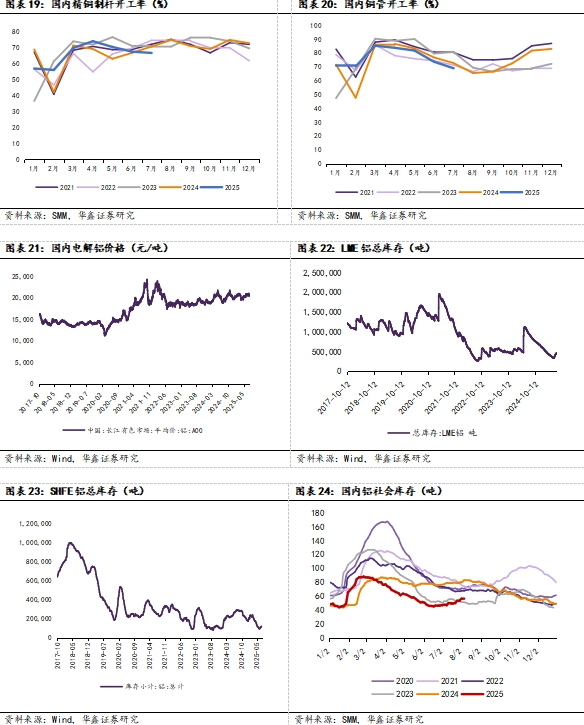

铝:价格方面,国内电解铝价格为20630元/吨,环比8月1日+140吨。库存方面,本周LME铝库存为470575吨(环比8月1日+7775吨,同比-440375吨);国内上期所库存为113614吨(环比8月1日-3913吨,同比-165013吨)。2025年8月7日,SMM统计国内电解铝锭社会库存56.4万吨,环比7月31日+2万吨,同比-26.6万吨。

利润方面,云南地区电解铝即时冶炼利润为3930元/吨,环比8月1日+125元/吨。新疆地区电解铝即时冶炼利润为3857元/吨,环比8月1日+125元/吨。

下游方面,国内本周铝型材龙头企业开工率为49.5%,环比-0.5pct;国内本周铝线缆龙头企业开工率为61.8%,环比持平。

综合而言,供应方面变化不大,电解铝运行产量稳中小增。需求方面目前在淡季影响下,终端到加工材的消费依旧趋弱。家电、光伏前期支撑强劲的行业增速放缓,部分铝终端出口订单也出现下滑,建筑行业仍处于超季节性下滑的现象。需求偏弱,但是供应刚性情况下,预计铝价持稳震荡。

▌锡:供需两弱格局延续,价格未能摆脱震荡区间

价格方面,国内精炼锡价格为268310元/吨,环比8月1日+4240元/吨,涨幅为1.61%。库存方面,本周国内上期所库存为7805吨,环比8月1日+134吨;LME库存为1710吨,环比8月1日-240吨。

供需两弱,价格未能摆脱震荡区间。供应方面,云南受矿端刚性约束和江西受废料循环阻滞共同导致两地开工率长期低于历史水平。若原料供应无实质改善,两地开工率或进一步下探。现货市场成交维持刚需主导、观望浓厚的特征,下游焊料企业采购谨慎。

▌ 锑:需求偏弱,锑价仍然下跌

根据百川盈孚数据,价格方面,本周国内锑锭价格为182500元/吨,环比8月1日-2000元,跌幅1.08%。

供需两弱,价格仍然下跌。本周锑锭市场同样以挺价为主,有库存者挺价意愿强烈,低价现货难买,市场整体流通量有限,下游补货以刚需为主。下游需求订单有限,基本以刚需散单成交为主。下游终端需求已经处于底部,光伏玻璃减产预期已经实现,需求疲软致使各厂家纷纷下调价格,成交价格相对集中,整体低价货难买。

▌行业评级及投资策略

黄金:美联储仍处于降息周期,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:短期需求淡季,但是预计中长期供需偏紧,维持铜行业“推荐”投资评级。

铝:短期需求淡季,但是预计中长期供需偏紧,维持铝行业“推荐”投资评级。

锡:供应偏紧或支撑锡价。维持锡行业“推荐”投资评级。

锑:短期需求走弱价格偏弱,但是长周期锑供需偏紧支撑锑价。维持锑行业“推荐”投资评级。

▌重点推荐个股

黄金行业推荐中金黄金,山东黄金,赤峰黄金,山金国际。铜行业推荐紫金矿业,洛阳钼业,金诚信,西部矿业,藏格矿业,五矿资源。铝行业推荐神火股份,云铝股份,天山铝业。锑行业推荐湖南黄金,华锡有色。锡行业推荐锡业股份,华锡有色,兴业银锡。

▌ 风险提示

1)美国通胀再度大幅走高;2)美联储降息幅度不及预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)推荐公司业绩不及预期等。

一周行情回顾

1.1

板块回顾

周度(2025.08.04-2025.08.08)有色金属(申万)行业板块周涨幅4.97%,在所有的申万一级行业中涨跌幅处于上游位置。

在申万有色金属板块三级子行业中,各个子板块全面上涨。涨幅前三位的为白银(+13.17%)、磁性材料(+7.97%)、钼(+7.14%)。

1.2

个股回顾

周度涨幅前十个股分别是宁波韵升(+24.27%)、正海磁材(+17.98%)、和胜股份(+17.91%)、斯瑞新材(+15.01%)、铜陵有色(+14.81%)、盛和资源(+14.00%)、赤峰黄金(+13.35%)、鑫科材料(+13.31%)、湖南白银(+13.17%)、中科磁业(+12.16%)。

周度跌幅前十个股分别是寒锐钴业(+0.73%)、ST盛屯(+0.63%)、西藏珠峰(+0.43%)、利源股份(+0.00%)、中洲特材(-.51%)、华达新材(-1.69%)、屹通新材(-4.94%)、惠同新材(-5.77%)、铂科新材(-6.69%)、西部材料(-12.66%)。

宏观及行业新闻

国内方面,中国7月标普全球中国PMI(原财新PMI),今值52.6,前值50.6。中国7月进口同比(按美元计),今值4.1%,前值1.1%。中国7月出口同比(按美元计),今值7.2%,前值5.8%。

海外方面,美国6月工厂订单环比,今值-4.8%,预期-5%,前值8.2%。美国7月ISM非制造业指数,今值50.1,预期51.5,前值50.8。

贵金属市场重点数据

周内金价上涨:周内伦敦黄金价格为3394.15美元/盎司,环比8月1日+47.30美元/盎司,涨幅为1.41%。周内伦敦白银价格为38.29美元/盎司,环比8月1日+1.80美元/盎司,涨幅为4.93%。

持仓方面:本周SPDR黄金ETF持仓为3085万盎司,环比8月1日+21万盎司。本周SLV白银ETF持仓为4.82亿盎司,环比8月1日-230万盎司。Comex黄金本周非商业净多头持仓为29.22万张,环比8月1日+10953张。

工业金属数据

铜:价格方面,本周LME铜收盘价9700美元/吨,环比8月1日+108美元/吨,涨幅为+1.13%。SHFE铜收盘价78460元/吨,环比8月1日+70元/吨,涨幅为+0.09%。库存方面,LME库存为155850吨(环比8月1日+14100吨,同比-138575吨);COMEX库存为264140吨(环比8月1日+4459吨,同比+241597吨);SHFE库存为81933吨(环比8月1日+9390吨)。2025年8月7日,SMM统计国内电解铜社会库存13.2万吨,环比7月31日+1.27万吨,同比-21.64万吨。

中国铜精矿TC现货本周价格为-37.98美元/干吨,环比+4.01美元/干吨。下游方面,国内7月精铜制杆开工率为66.51%,环比-0.78pct。7月铜管开工率为68.94%,环比-4.71pct。

铝:价格方面,国内电解铝价格为20630元/吨,环比8月1日+140吨。库存方面,本周LME铝库存为470575吨(环比8月1日+7775吨,同比-440375吨);国内上期所库存为113614吨(环比8月1日-3913吨,同比-165013吨)。2025年8月7日,SMM统计国内电解铝锭社会库存56.4万吨,环比7月31日+2万吨,同比-26.6万吨。

利润方面,云南地区电解铝即时冶炼利润为3930元/吨,环比8月1日+125元/吨。新疆地区电解铝即时冶炼利润为3857元/吨,环比8月1日+125元/吨。

下游方面,国内本周铝型材龙头企业开工率为49.5%,环比-0.5pct;国内本周铝线缆龙头企业开工率为61.8%,环比持平。

锡:价格方面,国内精炼锡价格为268310元/吨,环比8月1日+4240元/吨,涨幅为1.61%。库存方面,本周国内上期所库存为7805吨,环比8月1日+134吨;LME库存为1710吨,环比8月1日-240吨。

锑:根据百川盈孚数据,价格方面,本周国内锑锭价格为182500元/吨,环比8月1日-2000元,跌幅1.08%。

锂:根据百川盈孚数据,价格方面,本周国内工业级碳酸锂价格为6.95万元/吨,环比8月1日+2000/吨,涨幅为2.96%。库存方面,本周国内碳酸锂全行业库存29815吨,环比+465吨。

行业评级及投资策略

黄金:美联储仍处于降息周期,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:短期需求淡季,但是预计中长期供需偏紧,维持铜行业“推荐”投资评级。

铝:短期需求淡季,但是预计中长期供需偏紧,维持铝行业“推荐”投资评级。

锡:供应偏紧或支撑锡价。维持锡行业“推荐”投资评级。

锑:短期需求走弱价格偏弱,但是长周期锑供需偏紧支撑锑价。维持锑行业“推荐”投资评级。

重点推荐个股

黄金行业推荐中金黄金,山东黄金,赤峰黄金,山金国际。铜行业推荐紫金矿业,洛阳钼业,金诚信,西部矿业,河钢资源,藏格矿业。铝行业推荐神火股份,云铝股份,天山铝业。锑行业推荐湖南黄金,华锡有色。锡行业推荐锡业股份,华锡有色,兴业银锡。

1)美国通胀再度大幅走高;2)美联储降息幅度不及预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)推荐公司业绩不及预期等。

证券研究报告:《预期美联储年内3次降息,看好黄金股—有色金属行业周报》

对外发布时间:2025年8月11日

本报告分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

新材料组简介

傅鸿浩:所长助理、碳中和组长,电力设备首席分析师,中国科学院工学硕士,央企战略与6年新能源研究经验。

杜飞:碳中和组成员,中山大学理学学士,香港中文大学理学硕士,负责有色及新材料研究工作。曾就职于江铜集团金瑞期货,具备3年有色金属期货研究经验。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!