快手Q2总收入350.5亿元,同比增长13.1%,经调整净利润56.2亿元,同比增长20.1%,宣派首次特别股息每股0.46港元,总额约20亿港元。电商GMV同比增长17.6%至3,589亿元,日活跃用户同比增长3.4%至4.09亿,均创历史新高。

快手二季度营收、净利润超预期,特别是可灵AI业务的快速发展和传统业务的AI赋能,为公司打开了新的增长空间。

周四下午,快手公布2025年二季度业绩报告。核心要点如下:

财务表现

财务表现

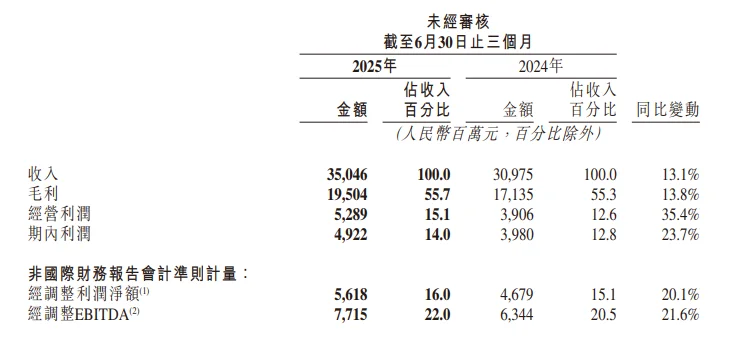

Q2总收入350.5亿元,同比增长13.1%,环比增长7.5%,高于市场预估的344.5亿元

经调整净利润56.2亿元,同比增长20.1%,净利润率16.0%创单季新高,预估50.6亿元

调整后息税折旧及摊销前利润77.2亿元,预估72亿元

毛利率55.7%,同比微升0.4个百分点

研发支出34.0亿元,预估34.5亿元

宣派首次特别股息每股0.46港元,总额约20亿港元

业务亮点

线上营销服务Q2收入197.7亿元,同比增长12.8%,增速较Q1提升,预估196.7亿元

直播收入100.4亿元人民币,预估97.9亿元

电商GMV同比增长17.6%至3,589亿元,日活跃用户同比增长3.4%至4.09亿,均创历史新高

可灵AI 收入超2.5亿元

盈利能力创新高,但增长动力面临考验

从财务数据看,快手Q2表现确实可圈可点。

总收入350.5亿元的同比13.1%增长,在当前环境下已属不易。更值得关注的是盈利质量的提升——经调整净利润率16.0%创下单季历史新高,这反映出公司运营效率的持续优化。

不过,增长动力的可持续性仍需观察。从用户增长看,4.09亿日活同比仅增长3.4%的数据显示,快手在用户规模扩张上已进入相对成熟阶段。好在用户粘性保持稳定,日均使用时长126.8分钟,总使用时长同比增长7.5%,说明平台对存量用户的吸引力并未减弱。

传统营销业务企稳回升,结构优化持续

线上营销服务收入197.7亿元,同比增长12.8%,增长率较一季度实现提升,显示出企稳回升态势。

值得注意的是,AI技术在营销场景的应用已经开始产生实际效果,通过端到端生成用户感兴趣的营销素材,带来线上营销服务收入低个位数的增长。

电商业务继续保持较快增长,GMV同比增长17.6%。

泛货架电商占比超32%的数据特别值得关注 ——这意味着快手正在从单纯的直播带货模式向更多元化的电商生态转型。618期间泛货架电商商品卡GMV同比增长超50%,搜索电商GMV同比增长超140%,显示这一战略转型效果显著。

可灵AI Q2收入超2.5亿元

可灵AI 二季度收入超2.5亿元,远高于一季度的1.5亿元。

从技术层面看,5月推出的可灵AI 2.1系列模型在动态表现、物理模拟和语义响应方面均有显著提升,7月发布的“灵动画布”功能进一步完善了产品矩阵。更重要的是,可灵AI已经从单纯的技术展示转向实际的商业应用。

与快手星芒短劇联合出品的《新世界加载中》全球累计播放量近2亿,这种从技术突破到内容创作再到商业变现的完整闭环,展现了快手在AI赛道上的差异化优势。

宣派特别股息20亿港元

公布财报同时,快手宣派每股0.46港元特别股息,总额约20亿港元,这是快手上市以来首次派息。

从成本结构看,快手展现了不错的运营纪律。销售成本占收入比重从去年同期的44.7%降至44.3%,销售及营销开支占比也从32.4%降至30.0%,体现了规模效应和运营效率的提升。

同时,研发投入持续加码值得肯定。Q2研发开支34亿元,同比增长21.2%,占营收比重达9.7%。

编辑/lambor