英伟达跌近2%领跌科技七巨头。美国法院裁决谷歌不必出售Chrome浏览器,谷歌盘后大涨超8%,合作伙伴苹果也涨逾3%。美债收益率普涨,10年期涨3.69基点。美元指数涨0.7%。日元一度单日贬值超1.2%,比特币涨2.3%、重回11万美元上方。黄金大涨近1.8%,刷新历史高位。原油宽幅震荡,WTI原油站上66美元关口。

在大量企业债发行和对发达国家财政状况担忧的共同作用下,长期国债收益率大幅攀升。债券利率的飙升直接打压了美股估值,尤其是对利率极为敏感的高估值大型科技股,从而引发了股市的普遍下跌。

美股科技七巨头全线下挫,英伟达领跌。美债收益率普涨,其中30年期美债收益率逼近5%的关键心理关口。避险资产黄金价格强势上攻,创下历史新高,同时原油和比特币也获得买盘支撑。

以下是核心资产走势:

以下是核心资产走势:

美股盘前,华尔街见闻撰文,全球政治危机叠加财政黑洞,长债收益率集体飙升,英德法30年期国债收益率创多年新高。美元指数六天来首次上涨,日元贬值超1%,报148.65。美国三大指数开盘齐跌,纳指跌1.7%,半导体股跌幅居前。

美股早盘,据华尔街见闻,美国8月ISM制造业PMI连续六个月萎缩,但新订单自年初以来首次改善。数据后,10年期美债收益率日内整体涨幅收窄至不足4.0个基点。

美股盘中,此前华尔街见闻提及,伴随避险情绪和降息预期持续升温,黄金和白银价格延续亚太时段涨势。现货黄金涨破3500美元关口,创历史新高。白银价格飙升14年高位。

美股盘后,华尔街见闻撰文,美国法院裁决谷歌不必出售Chrome浏览器,谷歌盘后大涨超8%,合作伙伴苹果也涨逾3%。

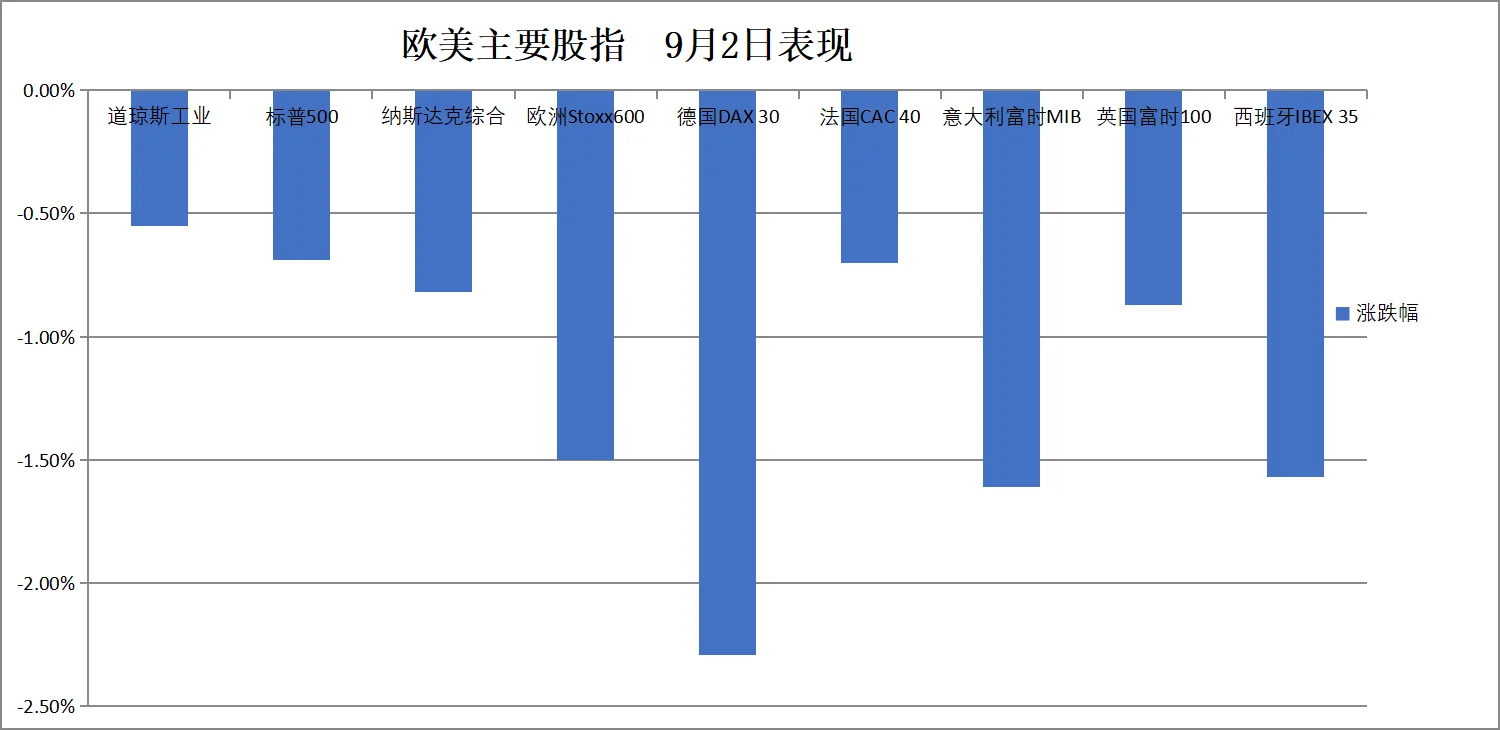

周二美股普跌,中概股指数跑赢大盘。美股科技七巨头全线下挫,英伟达跌近2%领跌。半导体ETF收跌1.3%,领跌美股行业ETF,标普房地产板块跌超1.7%。

美股基准股指:

标普500指数收跌44.72点,跌幅0.69%,报6415.54点。

道琼斯工业平均指数收跌249.07点,跌幅0.55%,报45295.81点。

纳指收跌175.992点,跌幅0.82%,报21279.63点。纳斯达克100指数收跌184.312点,跌幅0.79%,报23231.108点。

罗素2000指数收跌0.60%,报2352.337点。

恐慌指数VIX收涨6.76%,报17.21,全天呈现出M形走势,北京时间23:58刷新日高至19.38。

美股行业ETF:

半导体ETF收跌1.31%,全球科技股指数ETF和科技行业ETF也跌超1.0%,网络股指数ETF跌0.97%。

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌1.10%,报185.63点。

英伟达收跌1.95%,亚马逊跌1.60%,特斯拉跌1.35%,苹果跌1.04%,谷歌A、Meta、微软至多跌0.73%。

芯片股:

费城半导体指数收跌1.12%,报5605.459点。

台积电ADR收跌1.07%,AMD跌0.19%。

中概股:

纳斯达克金龙中国指数收涨0.52%,报7953.95点。

热门中概股里,房多多初步收涨9.4%,小米和理想至多涨约5%,蔚来、阿里、新东方、京东、拼多多至多涨超3%。

其他个股:

巴菲特旗下伯克希尔哈撒韦B类股跌0.37%,礼来制药则收涨0.36%。

欧洲股市收跌1.5%,地产板块跌3.6%,旅游、科技板块至少跌约2.8%。德国股指和意大利银行板块收跌超2%。

泛欧欧股:

欧洲STOXX 600指数收跌1.50%,报543.17点。

欧元区STOXX 50指数收跌1.42%,报5291.04点。

各国股指:

德国DAX 30指数收跌2.29%,报23487.33点。

法国CAC 40指数收跌0.70%,报7654.25点。

英国富时100指数收跌0.87%,报9116.69点。

板块和个股:

欧元区蓝筹股普跌,仅仅七只成分股收涨,德国莱茵金属RHM涨0.03%,保乐力加涨0.53%表现第五,LVMH集团涨1.85%,法拉利涨1.90%,达能涨2.55%。

欧洲STOXX 600指数的所有成分股中,Inpost SA收跌12.53%,BE半导体实业公司跌7.45%表现倒数第二,Aalberts跌6.30%,Vonovia跌6.06%。

板块方面,STOXX 600房地产指数跌3.60%,旅游与休闲指数跌2.89%,科技指数跌2.79%,零售指数跌2.63%,金融服务指数跌2.41%。

编辑/jayden