炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:国金有色研究)

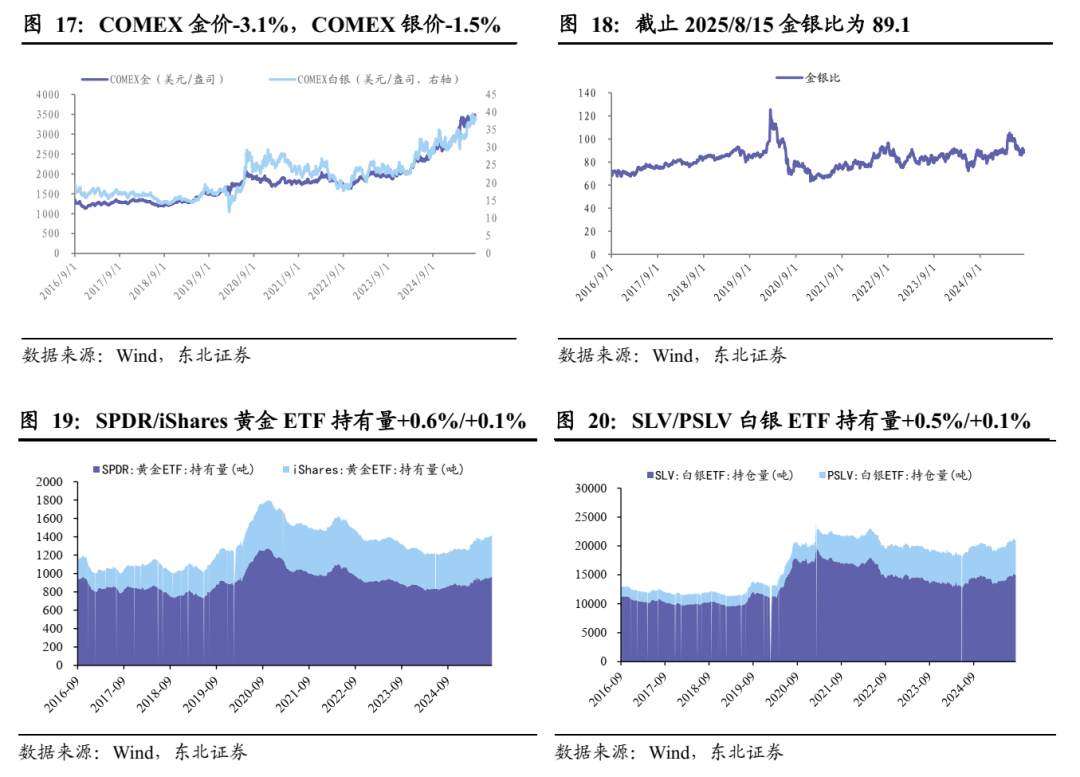

金:美国通胀压力尚存,美俄会晤落地,继续看多金价。1)美国通胀反弹,联储官员讲话给降息预期降温:美国7月季调后CPI环比0.2%,预期0.2%,前值0.3%,核心CPI环比0.3%,预期0.3%,前值0.2%,总通胀平稳,但核心通胀继续反弹,其中剔除汽车后的核心商品环比0.2%,前值0.6%,反映关税仍有冲击,但7月影响相对温和。而核心服务环比0.4%,前值0.3%,则继续反映强黏性,无论是住房通胀还是超级核心服务通胀都有所反弹,市场第一时间定价降息预期走强,但又有所回落。此外美国7月PPI环比0.9%,预期0.2%,前值0%,同比3.3%,预期2.5%,前值2.4%,使得降息预期稍有走弱。本周3位联储票委讲话相对偏鹰,施密德继续强调耐心,政策利率暂时按兵不动;穆萨莱姆表示目前判断9月降息还为时过早,古尔斯比表示对通胀担忧,参考近两周联储发言,对于降息仍存分歧,等待下周鲍威尔杰克逊霍尔会议表态。2)美俄会晤积极,但未达成任何协议。8/16上午特朗普与普京在阿拉斯加会晤后的联合新闻发布会上表示,双方取得了巨大进展,在很多问题上达成一致,遗留待解的问题很少,不过双方并未达成任何协议。随后特朗普在接受媒体采访时表示对此次会晤结果表示满意,并将搁置对俄罗斯的进一步制裁。从现有信息来看,目前美俄的共识方案大概率是通过乌克兰割让东部领土来换取停火,同时给予乌克兰某种性质的安全保障,后续特朗普将与泽连斯于美东时间8/18在白宫会面。但能否达成仍具备较大不确定性。短期金价波动率回归低位,在滞胀+降息环境下预计方向偏积极,而中长期逻辑仍然通畅将保障金价未来向上空间,继续看多。相关标的:山东黄金、山金国际、赤峰黄金;未覆盖标的:紫金矿业、湖南黄金、中金黄金、西部黄金、招金矿业、恒邦股份、鹏欣资源、灵宝黄金、潼关黄金等。

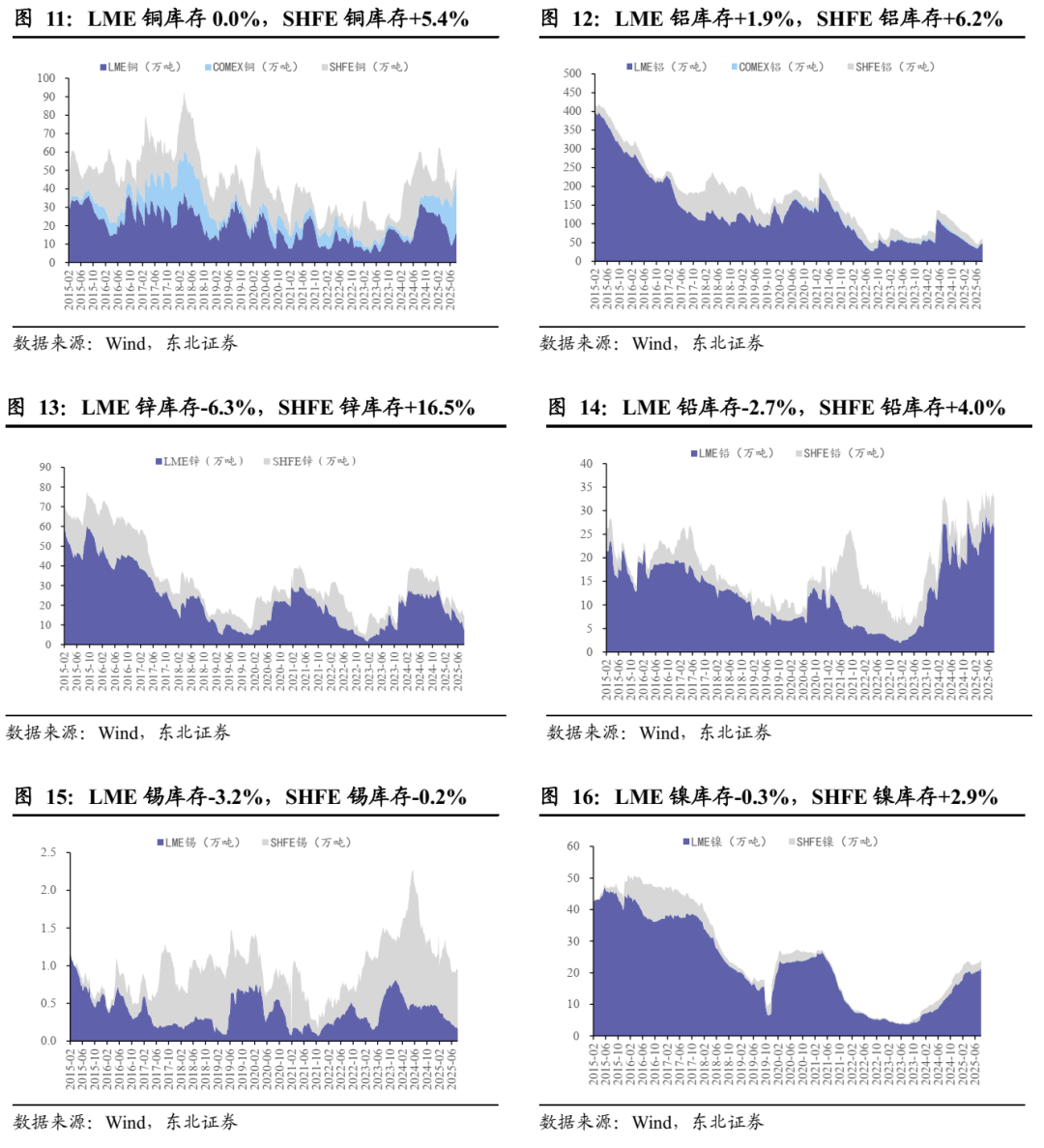

铜:供需韧性+降息环境,继续看多铜矿权益资产。1)不断被证伪的担忧:此前市场普遍对铜的担忧集中于需求边际走弱及美国偏强经济数据压制降息预期,实际上逐渐被证伪,例如国内社会库存7月至今并未累积,甚至8月以来小幅去库,电解铜产量持续超预期的情况下供需韧性仍强。2)短节奏看9月供需边际改善,库存表现预计仍较好:铜矿端产量预期进一步下修,未来2个月精铜端存在集中检修带来的产量下行压力,9月需求端将再度回归旺季。3)9月降息叙事渐进推进,为铜价提供上涨动力。LME投资基金净多头持仓仍在低位,我们认为当前铜权益资产仍未充分计入乐观预期,仅是对此前过于悲观预期的修复,随着降息渐至和基本面优化,未来铜矿股EPS预期和PE均有进一步上修空间。相关标的:洛阳钼业、西部矿业、江西铜业、金诚信、中国黄金国际。未覆盖标的:紫金矿业、铜陵有色、五矿资源等。

(以上未覆盖标的不作为投资推荐。)

金:美国通胀压力尚存,美俄会晤落地,继续看多金价。1)美国通胀反弹,联储官员讲话给降息预期降温:美国7月季调后CPI环比0.2%,预期0.2%,前值0.3%,核心CPI环比0.3%,预期0.3%,前值0.2%,总通胀平稳,但核心通胀继续反弹,其中剔除汽车后的核心商品环比0.2%,前值0.6%,反映关税仍有冲击,但7月影响相对温和。而核心服务环比0.4%,前值0.3%,则继续反映强黏性,无论是住房通胀还是超级核心服务通胀都有所反弹,市场第一时间定价降息预期走强,但又有所回落。此外美国7月PPI环比0.9%,预期0.2%,前值0%,同比3.3%,预期2.5%,前值2.4%,使得降息预期稍有走弱。本周3位联储票委讲话相对偏鹰,施密德继续强调耐心,政策利率暂时按兵不动;穆萨莱姆表示目前判断9月降息还为时过早,古尔斯比表示对通胀担忧,参考近两周联储发言,对于降息仍存分歧,等待下周鲍威尔杰克逊霍尔会议表态。2)美俄会晤积极,但未达成任何协议。8/16上午特朗普与普京在阿拉斯加会晤后的联合新闻发布会上表示,双方取得了巨大进展,在很多问题上达成一致,遗留待解的问题很少,不过双方并未达成任何协议。随后特朗普在接受媒体采访时表示对此次会晤结果表示满意,并将搁置对俄罗斯的进一步制裁。从现有信息来看,目前美俄的共识方案大概率是通过乌克兰割让东部领土来换取停火,同时给予乌克兰某种性质的安全保障,后续特朗普将与泽连斯于美东时间8/18在白宫会面。但能否达成仍具备较大不确定性。短期金价波动率回归低位,在滞胀+降息环境下预计方向偏积极,而中长期逻辑仍然通畅将保障金价未来向上空间,继续看多。相关标的:山东黄金、山金国际、赤峰黄金;未覆盖标的:紫金矿业、湖南黄金、中金黄金、西部黄金、招金矿业、恒邦股份、鹏欣资源、灵宝黄金、潼关黄金等。

铜:供需韧性+降息环境,继续看多铜矿权益资产。1)不断被证伪的担忧:此前市场普遍对铜的担忧集中于需求边际走弱及美国偏强经济数据压制降息预期,实际上逐渐被证伪,例如国内社会库存7月至今并未累积,甚至8月以来小幅去库,电解铜产量持续超预期的情况下供需韧性仍强。2)短节奏看9月供需边际改善,库存表现预计仍较好:铜矿端产量预期进一步下修,未来2个月精铜端存在集中检修带来的产量下行压力,9月需求端将再度回归旺季。3)9月降息叙事渐进推进,为铜价提供上涨动力。LME投资基金净多头持仓仍在低位,我们认为当前铜权益资产仍未充分计入乐观预期,仅是对此前过于悲观预期的修复,随着降息渐至和基本面优化,未来铜矿股EPS预期和PE均有进一步上修空间。相关标的:洛阳钼业、西部矿业、江西铜业、金诚信、中国黄金国际。未覆盖标的:紫金矿业、铜陵有色、五矿资源等。

铝:氧化铝回归供需定价,电解铝利润高位运行。1)氧化铝期货随“反内卷”情绪退潮已基本跌回原点:本周氧化铝期货延续震荡格局,2601合约收于3225元/吨。周内市场交易山西矿权管理政策变化,实际影响不大,氧化铝现货供需亦处于相对宽松格局,运行产能/周度产量已到全年最高值,库存仍在持续垒库,交割品结构性偏紧导致的阶段性低仓单正在缓解,期现价格或回归定价相对过剩的基本面偏弱运行。铝土矿和氧化铝过剩格局预期难改,氧化铝价格仍处于长期下行趋势之中,利好电解铝环节盈利。2)电解铝需求淡季但垒库幅度或不大,期待旺季表现:本周沪铝继续在2.05~2.07万元/吨窄幅震荡。电解铝需求处于淡季,出现垒库不高看垒库幅度,未来需求随季节性好转,9月左右或重新出现库存向下拐点。截至2025/8/15,SMM测算电解铝环节理论利润3972元/吨,仍维持高位。中长期看国内电解铝产能天花板限制供给弹性,新能源、轻量化及铝替代等因素下铝需求长期向好,铝行业有望维持高景气度。相关标的:天山铝业、神火股份。未覆盖标的:中国铝业、云铝股份、中国宏桥、中孚实业、华通线缆等。

(以上未覆盖标的不作为投资推荐)

2. 板块表现

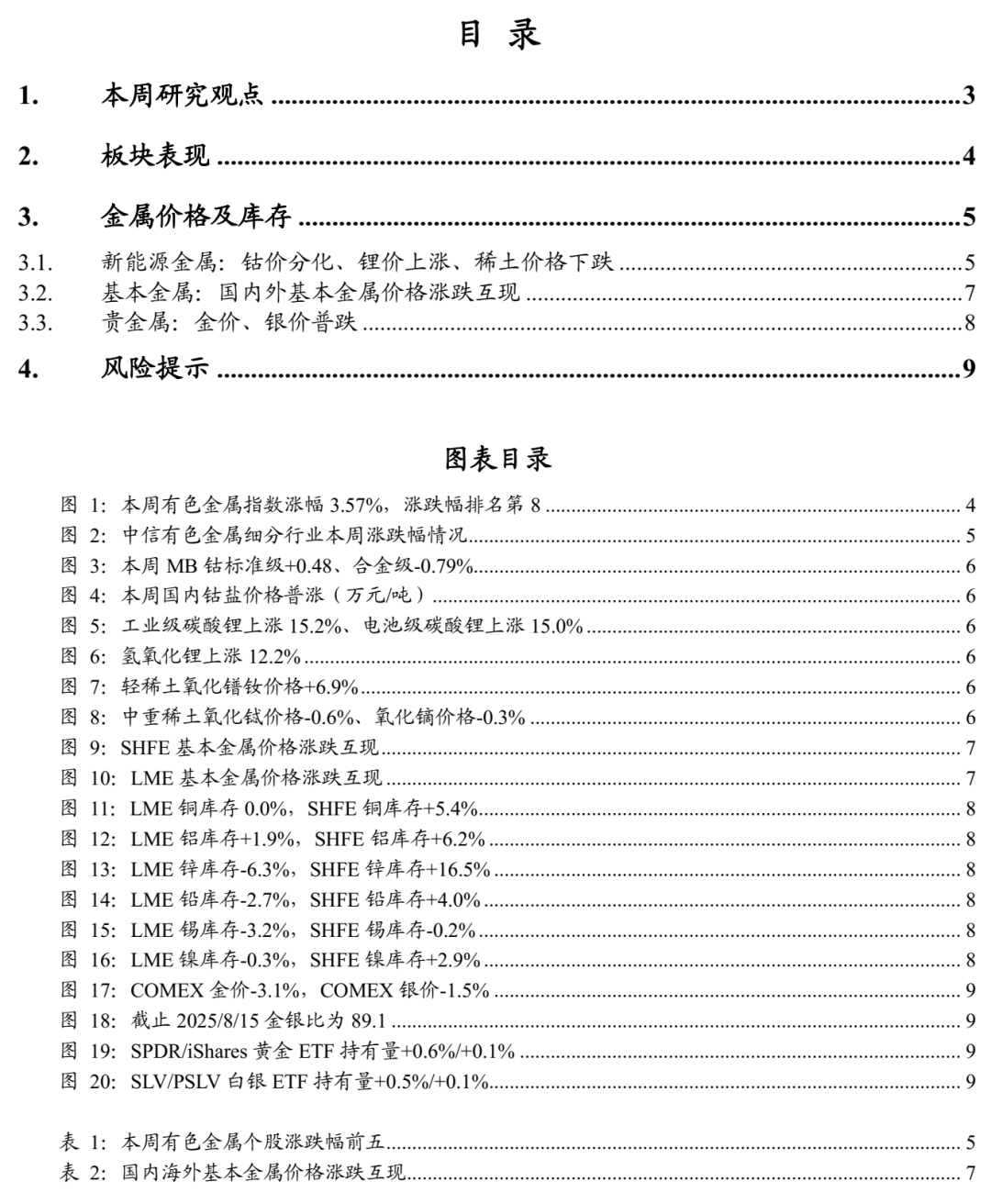

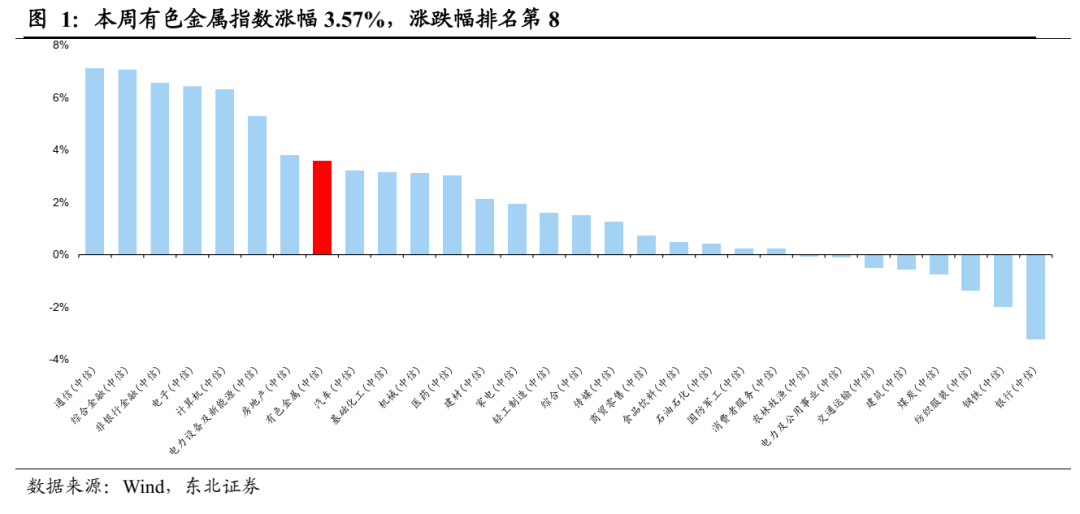

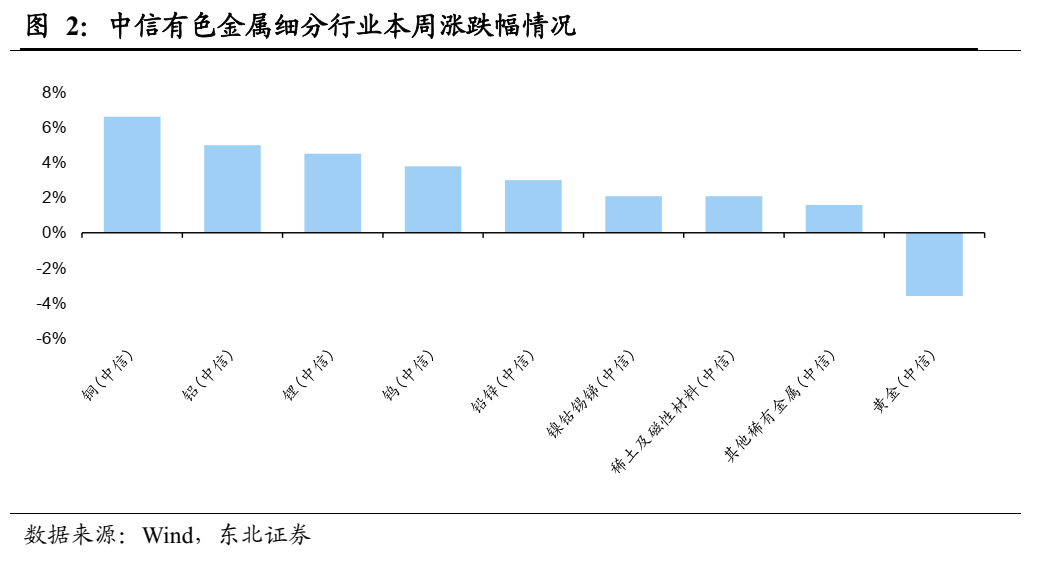

本周上证指数涨幅1.70%,有色金属指数涨幅3.57%,跑赢大盘1.88%,在30个子行业中排名8。有色金属细分板块中表现前三为:铜涨幅6.59%,铝涨幅4.97%,锂涨幅4.49%。个股涨幅前三为博威合金(39.60%)、金田股份(34.32%)、菲利华(30.81%)。个股跌幅前三为山东黄金(-4.93%)、赤峰黄金(-5.10%)、西部黄金(-5.77%)。

3. 金属价格及库存

3.1新能源金属:钴价分化、锂价上涨、稀土价格下跌

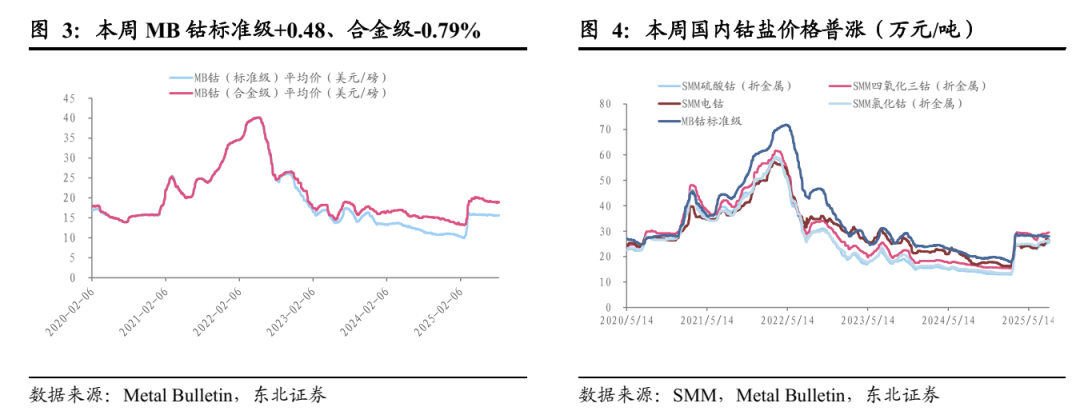

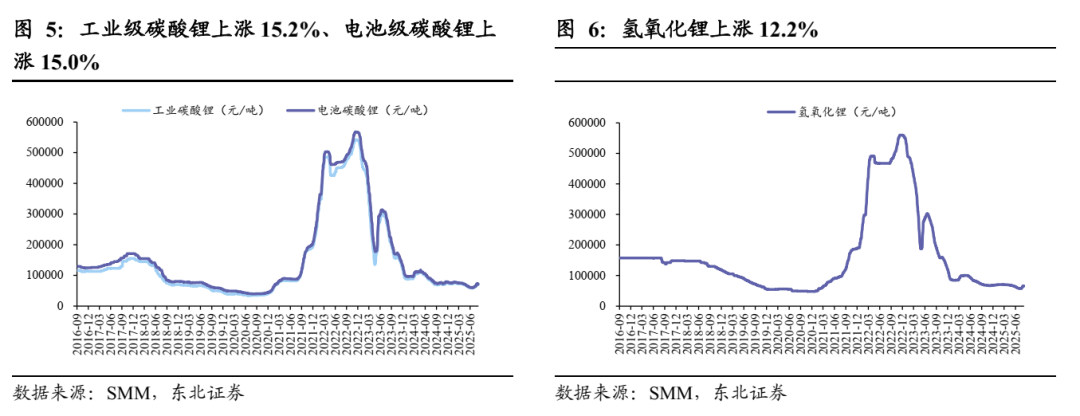

钴:本周,MB钴标准级均价+0.48%至15.63美元/磅,合金级均价-0.79%至18.90美元/磅;国内方面,电钴本周价格-0.57%至26.35万元/吨。钴盐方面,硫酸钴+0.10%至5.21万元/吨,四氧化三钴+0.21%至21.21万元/吨,氯化钴+0.08%至6.37万元/吨。

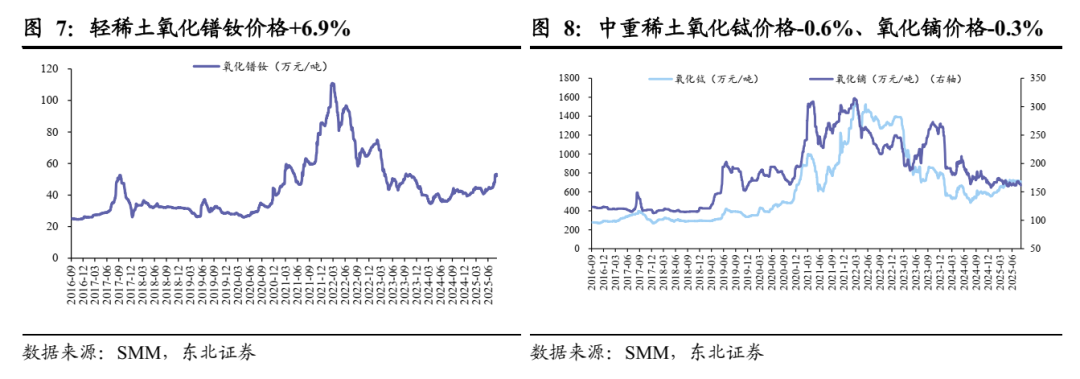

锂:本周,锂精矿价格+21%至940美元/吨。锂盐方面,工业级碳酸锂价格+15.2%至8.04万元/吨,电池级碳酸锂价格+15.0%至8.27万元/吨,氢氧化锂价格+12.2%至7.40万元/吨。

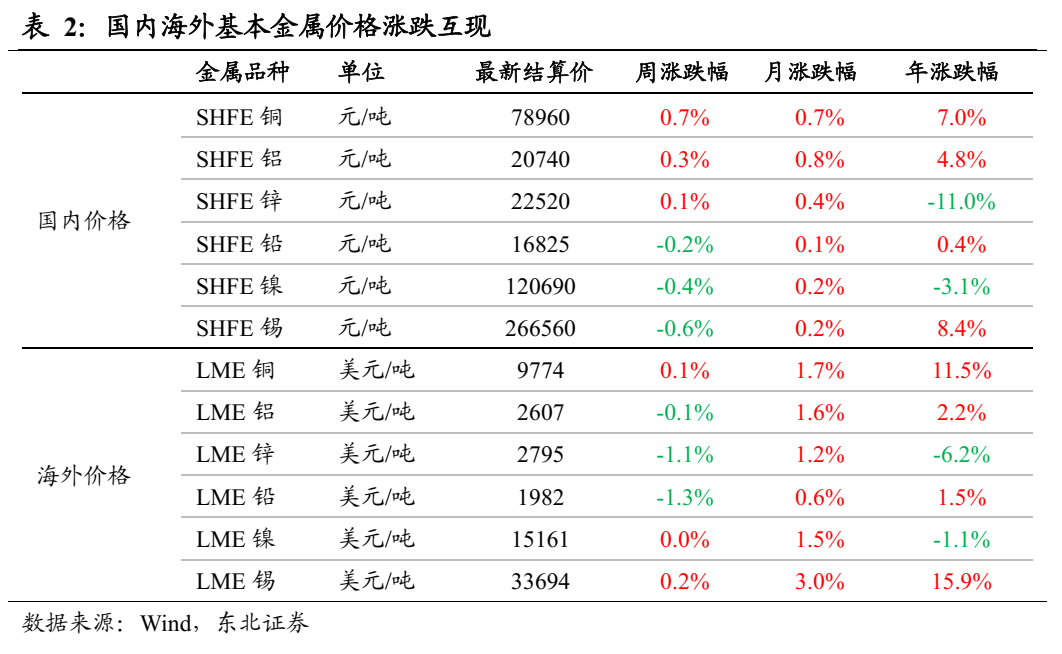

稀土:本周,轻稀土方面,氧化镨钕价格+6.9%至55.75万元/吨;中重稀土方面,氧化铽价格-0.6%至697.5万元/吨,氧化镝价格-0.3%至161.0万元/吨。

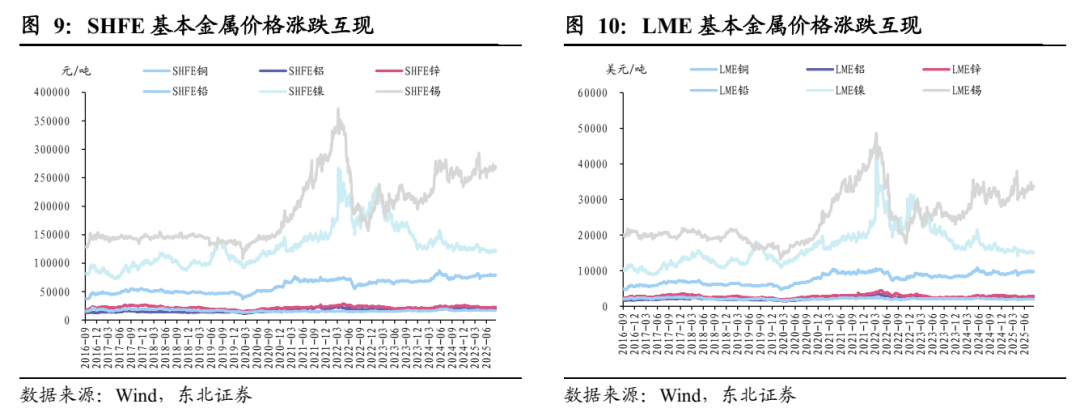

3.2 基本金属:国内基本金属价格涨跌互现

国内方面,SHFE铜上涨0.66%至7.90万元/吨,SHFE铝上涨0.34%至2.07万元/吨,SHFE锌上涨0.07%至2.25万元/吨,SHFE铅下跌0.24%至1.68万元/吨,SHFE镍下跌0.39%至12.07万元/吨,SHFE锡下跌0.59%至26.66万元/吨。

国外方面,LME铜上涨0.12%至9774美元/吨,LME铝下跌0.08%至2607美元/吨,LME锌下跌1.13%至2795美元/吨,LME铅下跌1.30%至1982美元/吨,LME镍上涨0.03%至15161美元/吨,LME锡上涨0.21%至33694美元/吨。

3.3 贵金属:金价、银价普跌

贵金属方面,贵金属方面,本周COMEX金价-3.1%至3383美元/盎司,COMEX银价-1.5%至37.98美元/盎司。

4. 风险提示

美国通胀持续超预期:目前美国通胀韧性较强,若迟迟难以压降,不排除美联储可能采取更严厉的鹰派措施,导致金价继续承压。