来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,刘新宇 博士 CFA

事件:北京时间8月12日20:30,美国公布2025年7月CPI。

核心观点:美国7月CPI低于预期、核心CPI超预期,数据公布后美联储降息预期小幅上调。倾向于认为,美国通胀更偏“慢热”而非“不热”,关税影响“只会迟到不会缺席”,但大概率是逐步抬升、而非突然大幅飙升。目前美联储降息的市场预期并不低、9月概率已近100%,主因衰退担忧尚未解除,若后续美国经济和就业数据出现改善,降息预期仍可能反复。

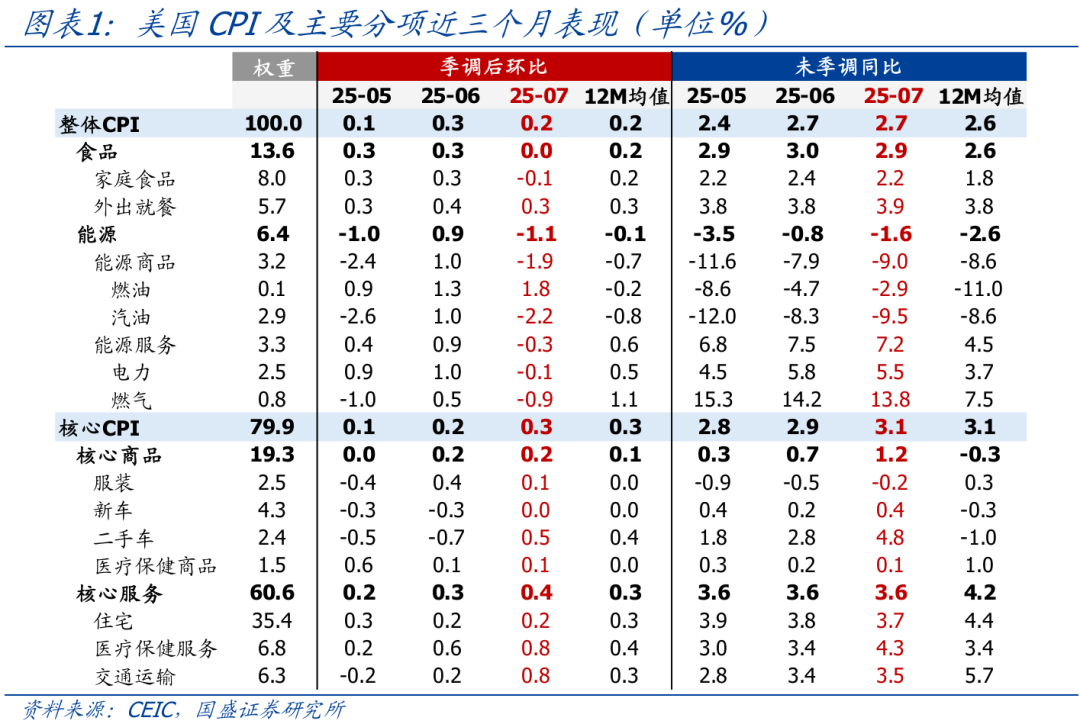

1、美国7月CPI同比2.7%,与前值持平,低于预期2.8%;核心CPI同比3.1%,高于预期值3.0%和前值2.9%。分项看,食品和能源分项环比下降,核心商品环比持平,核心服务环比抬升且高于整体CPI环比。剔除食品、能源、住宅后的“超级核心通胀”环比为0.18%,6月和5月分别为0.12%、0.01%。

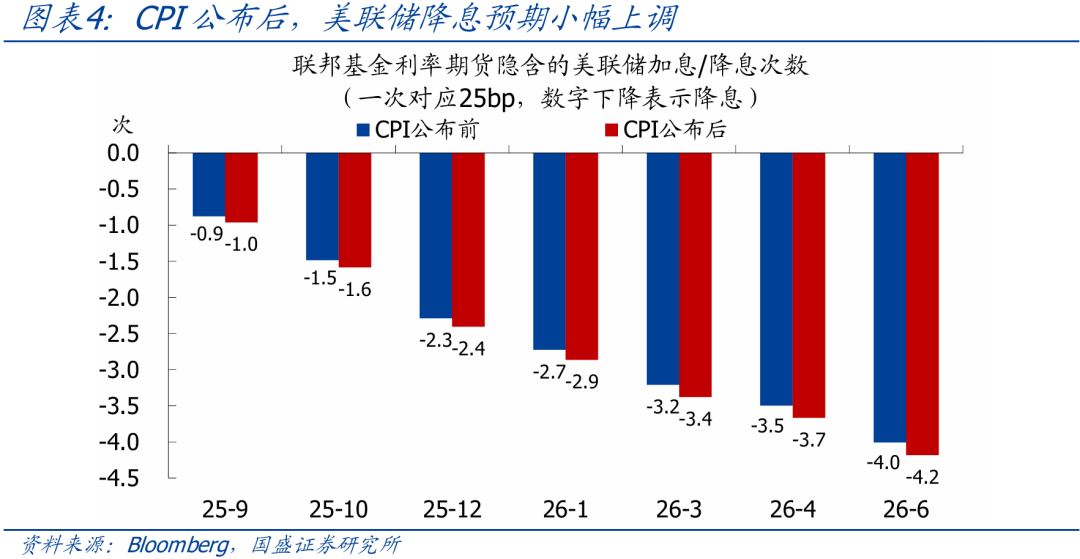

2、CPI公布后,美股上涨、美债收益率上行,美联储降息预期小幅上调。利率期货隐含的9月降息概率从88%左右升至96%左右,年内降息次数从2.3次升至2.4次,即市场目前预期年内至少降息2次。

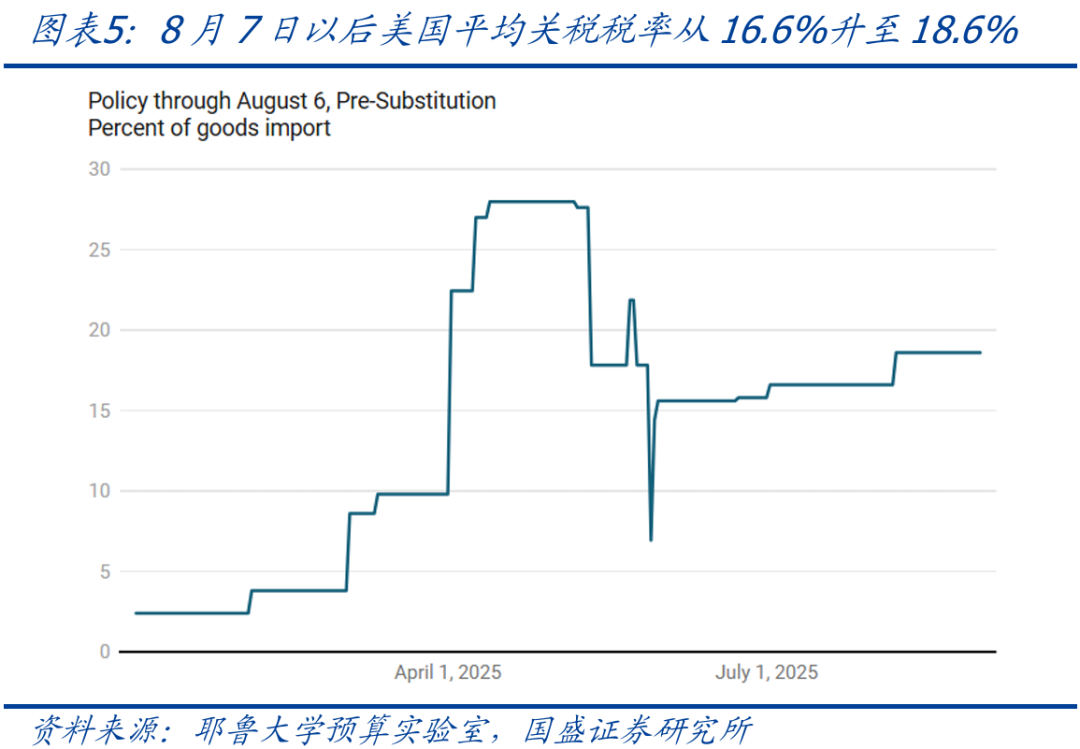

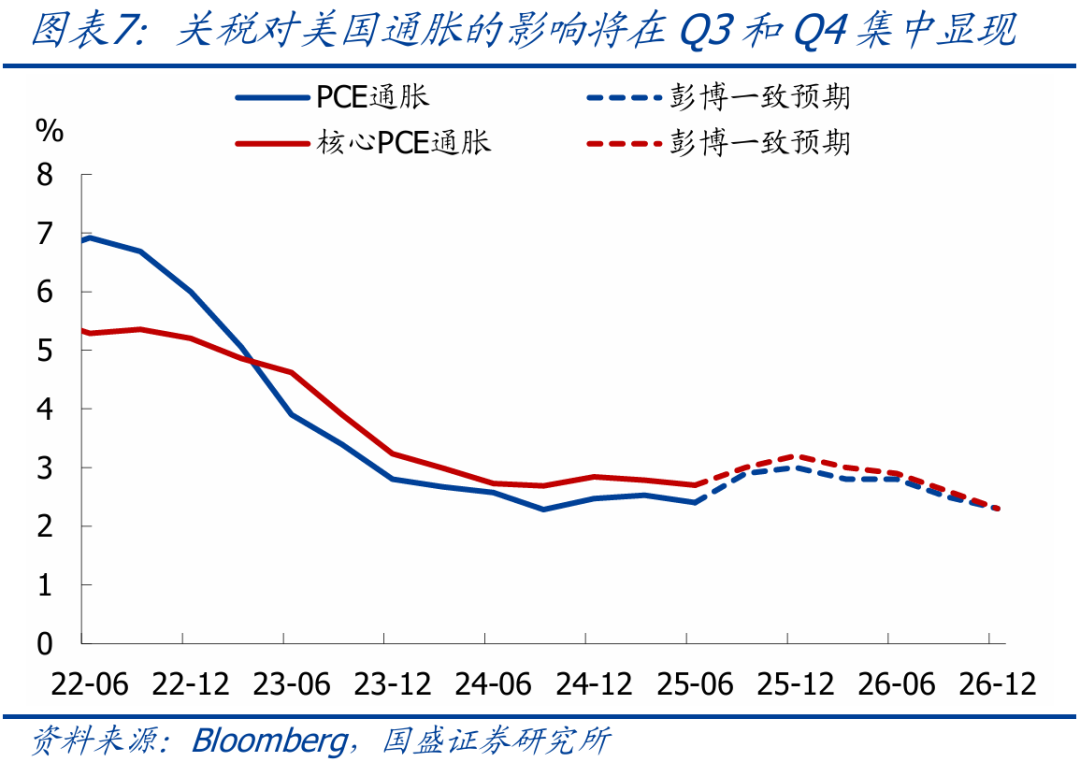

3、美国通胀展望:8月7日开始,美国对未达成贸易协议的国家加征更高关税,将对通胀带来进一步上行压力。综合耶鲁大学的模型测算和彭博一致预期调查,Q3和Q4美国通胀将进一步抬升,年底时PCE和核心PCE通胀均可能高于3%,并且直到2026年底都将高于2%。换言之,美国通胀更偏“慢热”而非“不热”,关税的影响将会逐步显现,而不是一次性导致通胀出现大幅飙升。

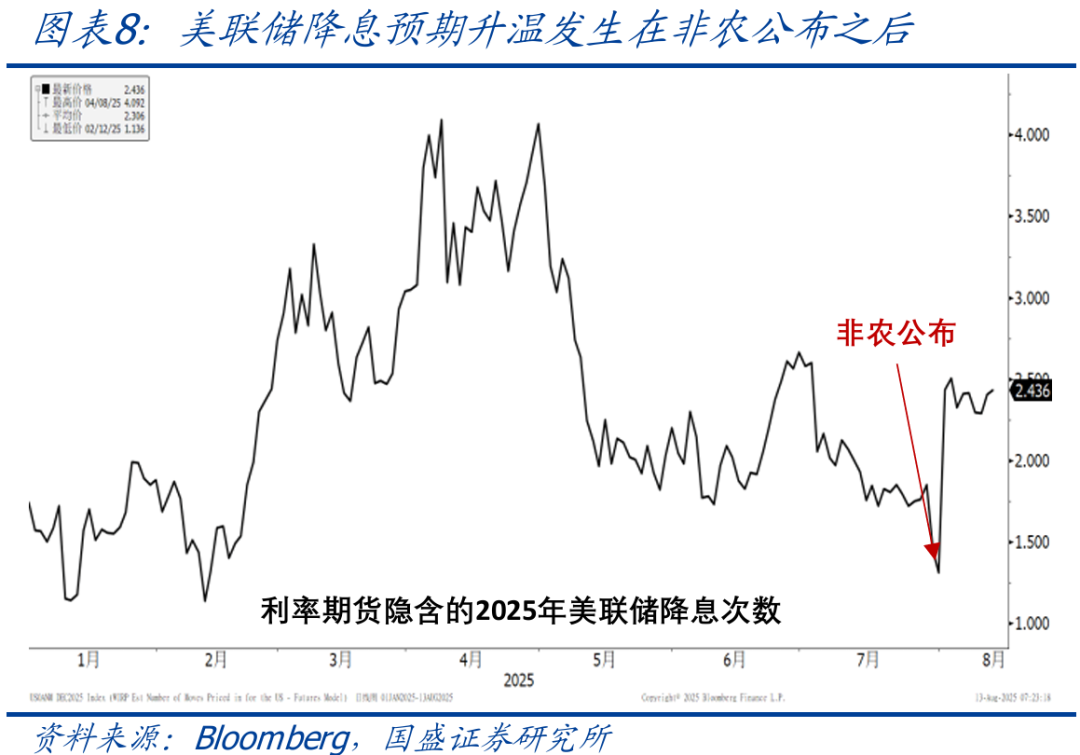

4、美联储降息展望:近期市场降息预期上调,主因非农数据大幅下修引发的衰退担忧升温,目前降息预期已经不低。往后看,美国经济软着陆仍是大概率事件,通胀压力将逐步显现,考虑到年内仅剩3次FOMC会议,连续降息的可能性并不高。若后续美国经济和就业数据出现改善、衰退预期被证伪,则市场降息预期可能出现反复。

正文如下:

1、美国7月CPI低于预期、核心CPI超预期,服务价格涨幅大于商品。

>整体表现:美国7月未季调CPI同比2.7%,与前值持平,低于预期2.8%;核心CPI同比3.1%,高于预期值3.0%和前值2.9%。季调后CPI环比0.2%,低于前值0.3%,与预期值和12个月均值持平;核心CPI环比0.3%,高于前值0.2%,与预期值和12个月均值持平。

>分项表现:美国7月CPI主要分项方面,食品分项环比从0.3%降至0%,低于12个月均值0.2%;能源分项环比从0.9%降至-1.1%,汽油、电力、燃气环比均大幅回落;核心商品分项环比维持0.2%,高于 12个月均值0.1%,其中新车和二手车环比明显反弹;核心服务分项环比从0.3%升至0.4%,高于12个月均值0.3%,其中住宅分项环比持平,医疗保健服务和交通运输环比小幅抬升。剔除食品、能源、住宅后的“超级核心通胀”环比为0.18%,6月和5月分别为0.12%、0.01%。整体看,美国7月CPI低于预期主因食品和能源价格下跌;核心CPI超预期回升主因服务价格上涨,而商品价格涨幅变化不大,背后的原因可能是驱逐非法移民导致的劳动力成本抬升,关税影响的显现节奏仍相对迟缓。

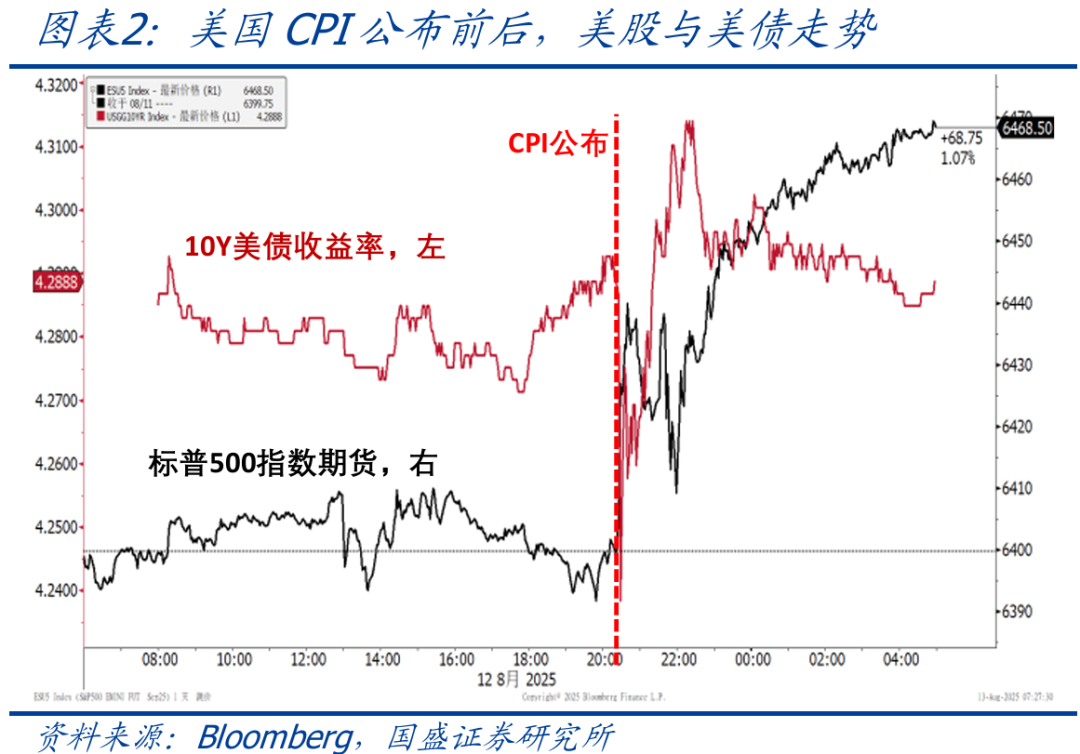

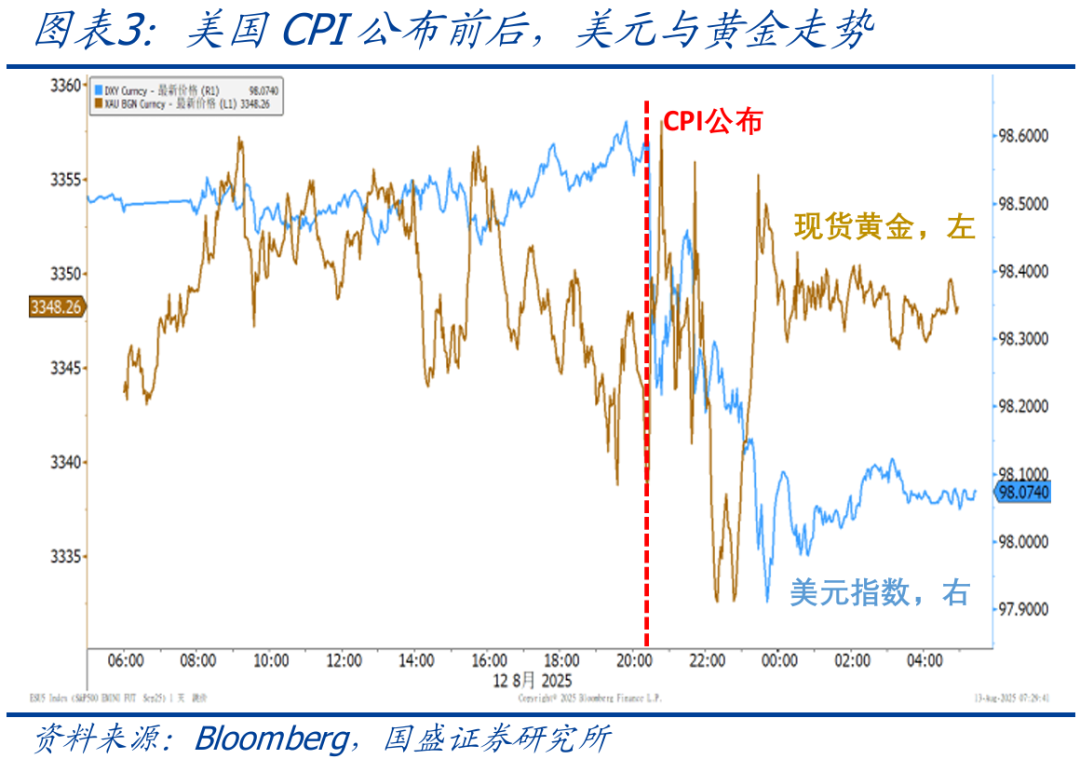

2、CPI公布后,美股上涨、美债收益率上行,降息预期小幅上调。

>大类资产表现:CPI公布后,美股上涨,美债收益率先降后升,美元指数下跌,黄金宽幅震荡。截至8/13收盘,标普500、纳斯达克、道琼斯指数分别上涨1.1%、1.4%、1.1%,10Y美债收益率上行1bp至4.29%,美元指数下跌0.4%至98.1,现货黄金上涨0.2%至3347.6美元/盎司。

>降息预期变化:CPI公布后,市场对美联储降息的预期小幅上调。利率期货隐含的9月降息概率从88%左右升至96%左右,年内降息次数从2.3次升至2.4次,即市场依然预期年内至少降息2次。

3、近期美联储降息预期上调主因衰退担忧升温,后续仍可能出现反复。

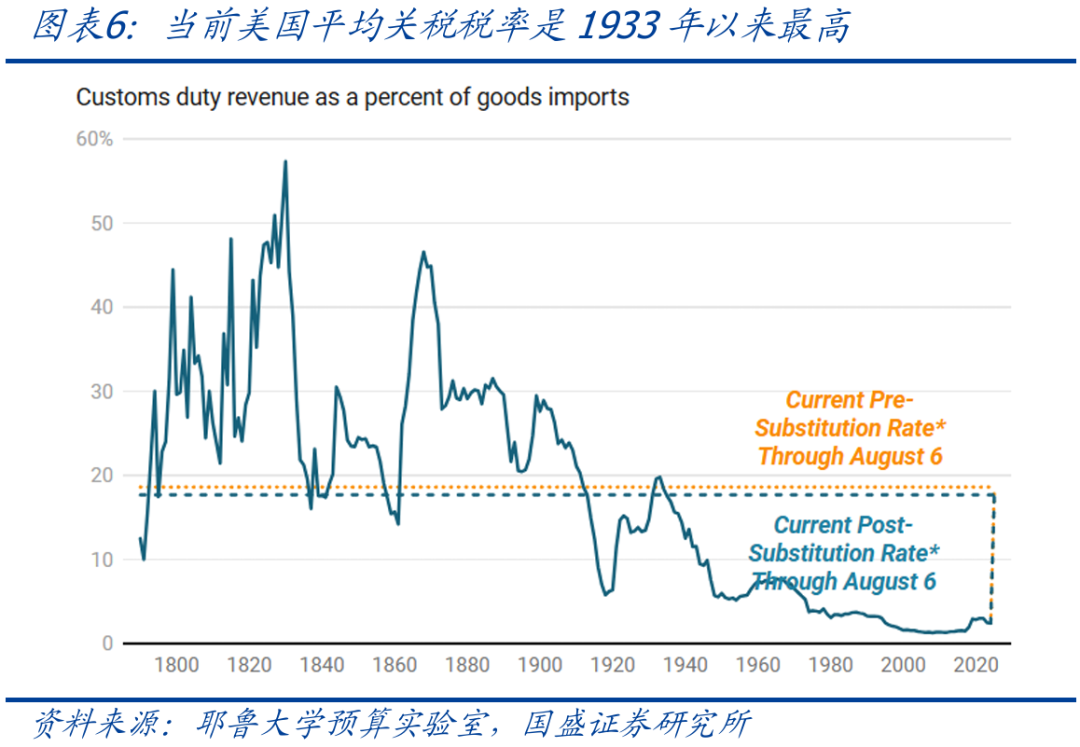

>美国通胀展望:美国对于未能达成贸易协议的国家,已从8月7日开始加征更高关税。根据耶鲁大学预算实验室的测算,8月7日之后美国平均关税税率将从16.6%升至18.6%,是1933年以来的最高水平,现行关税政策将导致美国通胀上行1.5-1.8个百分点。彭博调查显示,目前市场一致预期美国通胀将从Q3开始明显回升,Q4时PCE通胀为3.0%、核心PCE通胀为3.2%,且直到2026Q4都将高于2%。综合看,美国通胀更偏“慢热”而非“不热”,后续大概率会逐步抬升并在较长时间保持高位。

>美联储降息展望:7月底市场仍预期美联储年内只会降息1次,8月1日开始大幅上调,主因当日公布的非农数据前值大幅下修,引发市场对美国经济衰退的担忧升温。前期报告中我们曾多次指出,美国经济软着陆仍是大概率事件,并且通胀压力将逐步显现,在此背景下,再考虑到年内仅剩3次FOMC会议,连续降息的可能性并不高。若后续美国经济和就业数据出现边际改善,仍需警惕降息预期再度下调的可能性。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

本文节选自国盛证券研究所已于2025年8月13日发布的报告《美国通胀:“慢热”而非“不热”》,具体内容请详见相关报告。

刘新宇 S0680521030002 liuxinyu@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表头条的观点或立场。如因作品内容、版权或其他问题需要与头条联系的,请于上述内容发布后的30天内进行。