(来源:品债论市)

正文内容

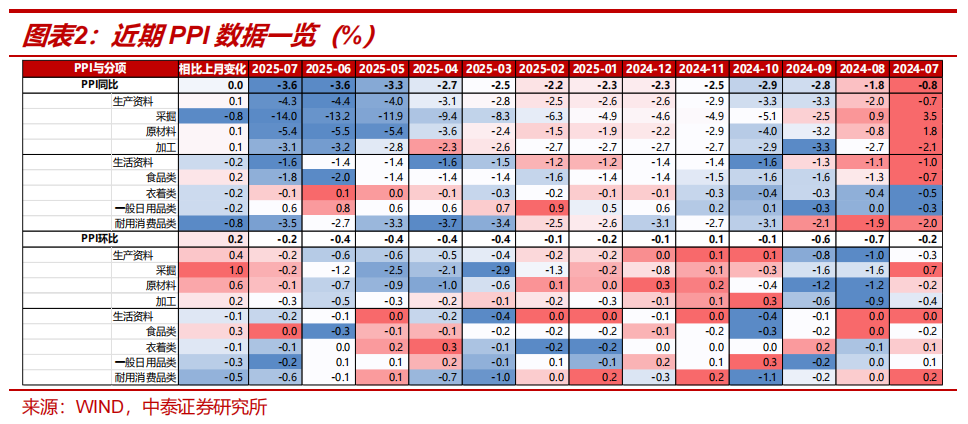

◾8月9日,国家统计局公布7月通胀数据。7月CPI同比和环比分别为0和0.4%,分别较上月-0.1pct和+0.5pct;7月PPI同比和环比分别为-3.6%和-0.2%,分别较上月持平和+0.2pct。CPI同比略高于WIND统计的市场一致预期(-0.12%),PPI同比略低于市场预期(-3.44%)。

◾7月CPI超季节性改善,食品通胀拖累,商品通胀放缓,服务通胀加速。

CPI环比超季节性改善,各分项普遍上涨。环比看,7月CPI增长0.4%,增速今年仅次于1月;根据国家统计局,“涨幅高于季节性水平0.1个百分点”。从各个分项来看,除衣着和其他用品服务外,其他分项均较上月改善,且是年内的相对高值。

单月CPI持平去年同期,主要受到食品价格和去年基数拖累。7月CPI持平去年同期,同比增速较上月下降0.1个百分点。主要分项中,受到食品拖累,同比-1.6%,增速下滑1.3个百分点,“影响CPI同比下降约0.29个百分点,对CPI同比的下拉影响比上月增加约0.24个百分点”。根据国家统计局,鲜菜和鲜果下降比较显著。

结构方面,核心CPI和服务分项改善较为显著。环比口径和同比口径下,都增长较为显著。核心CPI和服务CPI环比分别为0.4%和0.6%,较上月分别+0.4pct和+0.6pct;核心CPI和服务CPI同比分别为0.8%和0.5%,较上月分别+0.1pct和持平。

进一步观察,暑期生活用品及服务价格加速增长,“618”结束后,商品价格增长放缓。八分法口径下,生活用品及服务价格水平无论同比还是环比均较上月改善明显。根据国家统计局,暑期出游旺季带动相关服务业涨价,价格增幅高于季节性,同比加速增长;“618”结束之后,消费品价格同比增速进一步下滑0.2pct至-0.4%。

◾7月PPI环比降幅收窄,上游价格改善,而中游价格承压。

环比看,7月PPI下降0.2%,降幅是今年3月以来环比降幅首次收窄。结构方面,有三个特征:

一是生产资料价格改善,而生活资料价格继续下滑。7月生产资料和生活资料价格环比均为-0.2%,较上月分别+0.4pct和-0.1pct。

二是生产资料上下游分化:上游改善比下游快。生产资料中,7月采掘工业、原材料加工和加工业价格指数环比分别为-0.2%、-0.1%和-0.3%,分别较上月+1.0pct、+0.6pct和+0.2pct。

三是生活资料中,中游消费品价格依旧下滑,下游消费品改善。生活资料中,7月食品、衣着、一般日用品、耐用消费品价格环比分别为0、-0.1%、-0.2%和-0.6%,分别较上月+0.3pct、-0.1pct、-0.3pct和-0.5pct。偏中游的耐用消费品价格下滑最为显著。

◾PPI环比改善,主要是受到7月以来“反内卷”等影响。商品价格快速反弹,直接带动上游原材料行业相关的价格反弹。国家统计局指出“全国统一大市场建设纵深推进,煤炭、钢材、光伏、水泥和锂电等行业市场竞争秩序持续优化,煤炭开采和洗选业、黑色金属冶炼和压延加工业、光伏设备及元器件制造、水泥制造、锂离子电池制造价格环比降幅比上月分别收窄……”

◾ 但改善幅度并不理想,环比仍然为负。尤其考虑到7月以来商品价格的加速反弹,PPI环比负增长与南华工业品指数环比+4.3%的涨幅不相称。我们认为可能有以下几个方面的原因:

一是现货价格上涨滞后于期货。正如我们在《本轮商品价格上涨的几个疑点与债市启示》中所指出的,7月商品期货价格强势反弹,但现货价格仍具粘性,而物价统计为现货价格口径。

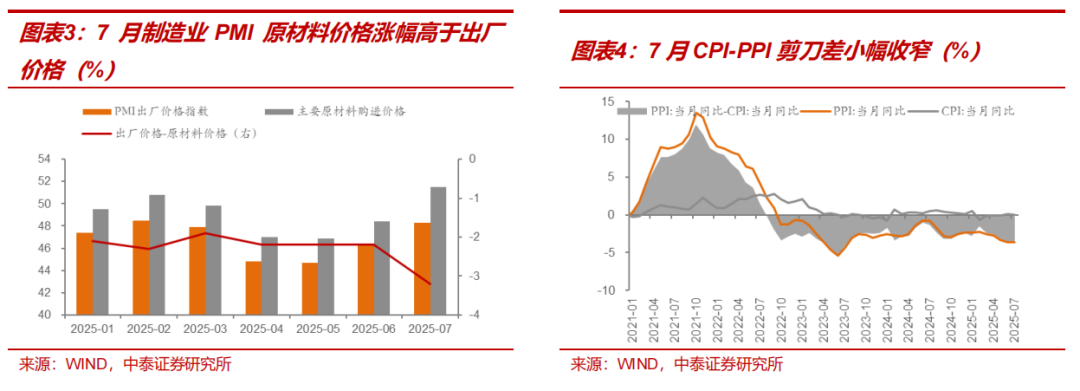

二是目前价格传导仍然受滞,下游涨价并不积极。从制造业PMI来看,购进价格指数环比涨幅明显高于出厂价格指数。PPI环比中,也呈现上游价格涨幅高于下游的现象。逻辑上来说,短期中游会承压。

三是目前价格上涨主要反映供给侧的变化,需求侧压力仍在。国家统计局表示7月PPI环比下降的主要原因均为需求侧原因:季节性叠加贸易环境不确定性、天气影响建材需求、水电充沛替代电煤需求。

◾同比方面,PPI同比下降3.6%,降幅与上月相同。具体行业看,黑色金属冶炼及压延、有色金属冶炼及压延、专用设备制造业、电气机械及器材制造业、仪器仪表制造业同比较上月改善较大。

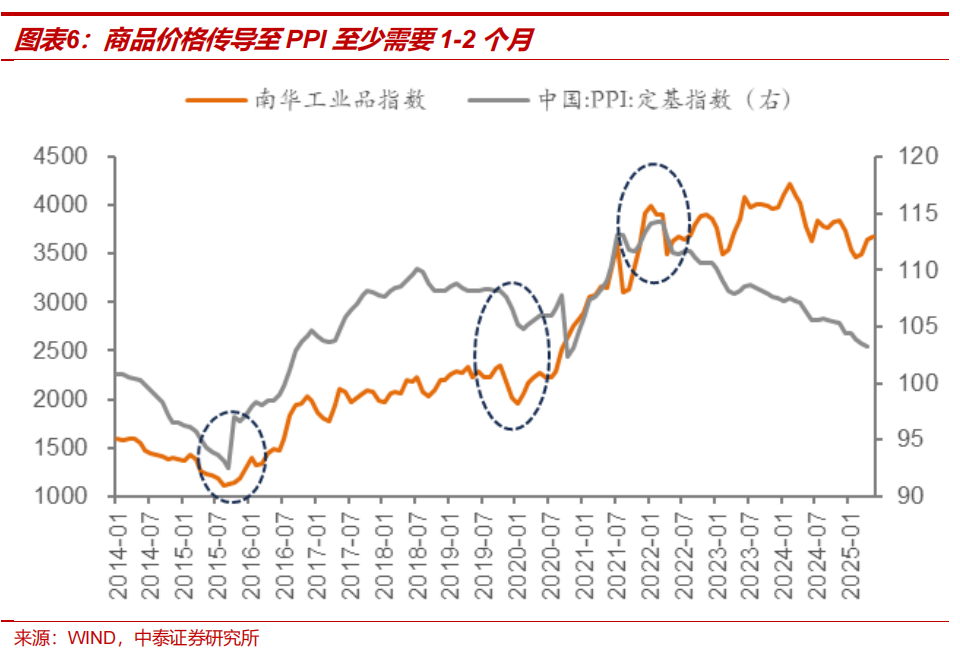

整体来看,目前通胀阶段性见底,但需关注持续性,谨防“假突破”。短期看,主要是供给侧驱动上游涨价,价格尚处在从上游到下游传导过程中,但从CPI看,下游需求也有改善迹象。历史上来看,商品价格反转(南华工业品指数口径)到PPI的反转,至少需要1-2个月时间,三季度仍然是重要观察验证期。

◾ 债市方面,近期阶段性利空出尽,但也缺乏更多利多驱动,中期仍面临负债压力。本月通胀数据至少不构成明显利好,短期债市预计维持窄幅震荡格局,仍建议交易型策略为主。

经济增长超预期,央行超预期收紧货币政策,海外地缘变化超预期。

证券研究报告:通胀阶段性见底,仍需观察

对外发布时间:2025年8月10日

报告发布机构:中泰证券研究所

参与人员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

游勇 | SAC编号:S0740524070004 | 邮箱:youyong@zts.com.cn