「英伟达亲儿子」$CoreWeave (CRWV.US)$将于美东时间08月12日盘后发布财报,机构预计公司2025Q2实现营收10.81亿美元,预期每股收益-0.49美元。

CoreWeave刚刚获得创纪录的26亿美元债务融资、17亿美元高级票据,并通过收购扩大产能,即将公布的季报将检验其能否在不损失财务可行性的情况下保持增长速度。

此外,投资者还应注意该公司8月15日的股份锁定期到期,届时将有83%的A类股票解禁。

核心财务指标

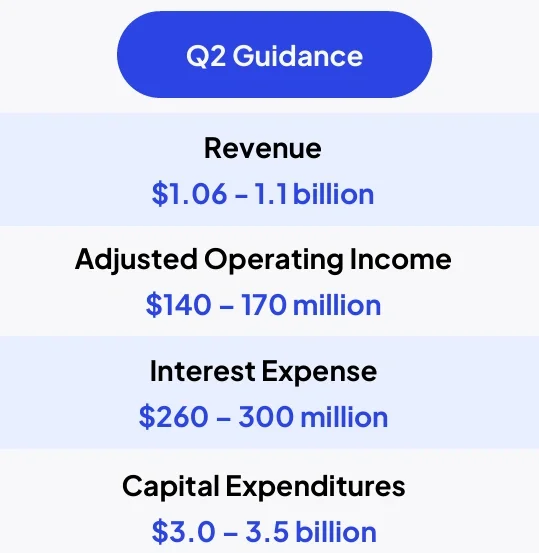

收入:10.6亿至11亿美元(公司指引)。中值为10.8亿美元,环比增长10%,同比增长173%。

收入:10.6亿至11亿美元(公司指引)。中值为10.8亿美元,环比增长10%,同比增长173%。

调整后营业利润:1.4至1.7亿美元;约15%的调整后营业利润率。(调整后营业利润定义为扣除股票薪酬和收购相关成本后的营业利润)

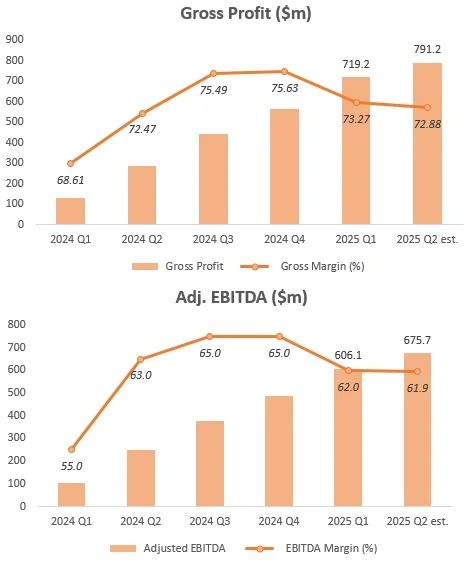

调整后EBITDA:彭博预计约6.757亿美元;约62%的调整后EBITDA利润率。

值得关注的三个事项

积压订单和可见性

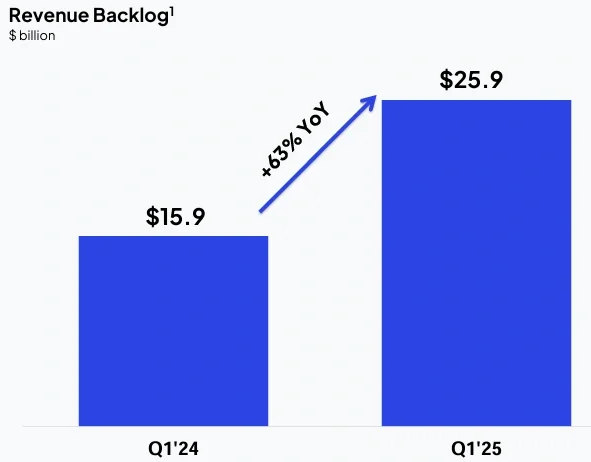

截至2025年3月31日,CoreWeave的收入积压订单为259亿美元。该总额包括147亿美元的未完成履约义务(RPO)以及112亿美元的额外金额,这些额外金额预计将在未来期间根据已承诺的客户合同,在满足交付和服务可用性要求的情况下确认为收入。

这两个指标将决定CoreWeave未来的增长速度,并且也反映了客户需求的强劲程度,因此它们非常重要。

在第二季度,重点不再是更多的增长,而是增长的持久性、质量和运营杠杆。

2. 容量和资本支出

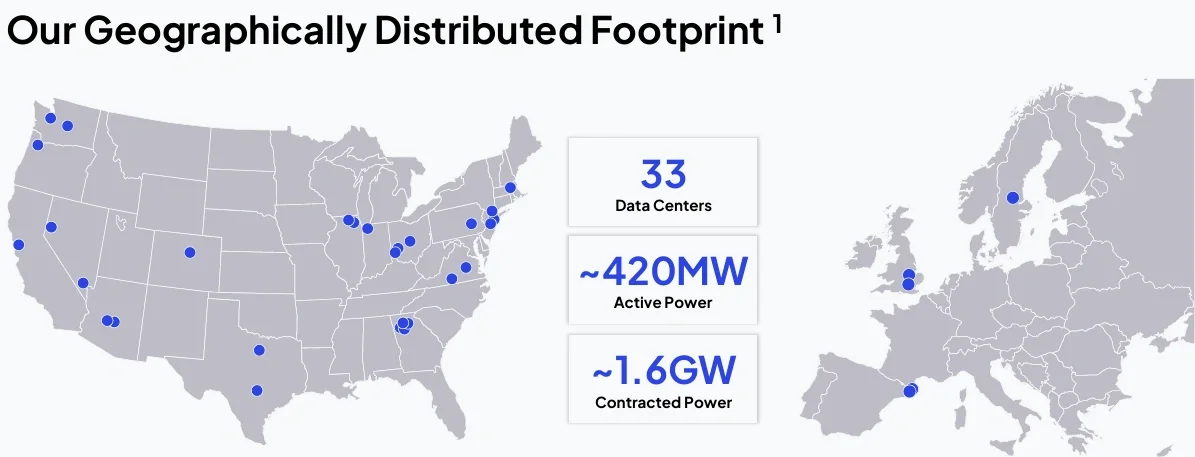

CoreWeave通过增加新的计算能力,展示了其AI基础设施的快速扩展,总共有约420兆瓦的活跃电力,到第一季度末达到约1.6吉瓦的合同电力。这比第四季度末的约360兆瓦活跃电力和1.3吉瓦合同电力有所增加。

CoreWeave正在迅速建设数据中心,包括在宾夕法尼亚州的一个价值60亿美元、300兆瓦的GPU就绪站点。由于需求由多年期、照付不议风格的协议锚定,第二季度应显示出早期的货币化,突显其将资本支出迅速转化为创收计算的能力。

最后,Core Scientific交易立即增加了840兆瓦的合同电力。Denton和Dalton的早期贡献可能提升了第二季度的收入并加速了积压订单的转换,而无需相应的短期资本支出——支持毛利率。抵消这一点的是,整合成本和从入职300多名员工及重新配置站点带来的效率低下可能对营业利润率产生了压力;净影响取决于有多少容量被货币化与仍在过渡中的比例。

公司预计全年的资本支出为200-230亿美元,其中第一季度已支出19亿美元。第二季度的资本支出将大幅增加。

3.利润率

CoreWeave此前因其客户集中度高而受到批评。然而,其优点是大客户和长期合同确保了高GPU利用率。

在第一季度财报电话会议上,管理层宣布新增一家“超大规模”客户(可能是Meta)和几家企业客户。他们对利用率保持强劲表示有信心,为CoreWeave的盈利能力奠定了坚实基础。

一旦定价和利用率确定下来,三个主要的成本组成部分是折旧、电费和利息。随着机架通电和产能提升,公司可以迅速产生高毛利润率和EBITDA。

然而,在短期内,利息支出和基础设施成本继续影响GAAP净利润。调整后的营业利润与调整后的EBITDA之间的差距主要来自于CoreWeave较高的折旧和利息支出:第一季度分别为4.43亿美元和2.63亿美元,第二季度的预测分别为5.14亿美元和2.83亿美元。

与三大云服务提供商实现的20%-30%的营运利润率相比,CoreWeave仍有长期改进的空间。

期权市场信号

期权市场预计CoreWeave在财报发布后的股价会有较大的波动(±18.5%),这一点从相对较高的隐含波动率可以看出。基于八月份的未平仓合约的看跌/看涨比率从五月份的0.7上升到0.95,这表明市场逐渐倾向于看空。

风险与机会总结

潜在的正面催化剂:超出预期的收入和积压订单,上调指引

需要关注的风险:EBITDA不及预期,高于预期的成本,8月15日股票锁定期到期

估值:静态市销率为22倍。从动态角度来看,前瞻市销率约为10倍。

投资总是踩地雷?牛牛AI上线!精准解答,全方位洞察,掌握关键机会!

编辑/joryn