作为全球最知名的UGC内容平台之一, $Reddit (RDDT.US)$ 凭借独特的社区文化、去中心化的管理模式和高黏性的用户群,已经从一个小众的兴趣交流地,成长为兼具广告、搜索、AI数据授权等多元收入来源的全球流量平台。其开放而深度的内容生态不仅吸引了大量高价值用户,也让Reddit在广告精准投放和数据价值变现方面具备天然优势。

从财务表现来看,Reddit在2025财年Q2交出了令人瞩目的成绩单:营收同比大增78%,毛利率高达90.8%,连续四个季度实现GAAP盈利,证明了其轻资产、高毛利的商业模式已经步入成熟期。广告业务继续作为核心增长引擎,受益于ARPU的持续提升与广告技术优化;同时,AI数据授权业务成为AI时代的稀缺资源护城河,与多家大型AI公司签订授权协议,为公司带来高利润率的新增收入来源。搜索与社区的深度融合也在不断提升用户留存和平台使用时长,进一步巩固了流量与变现的双向驱动。

尽管当前估值水平处于历史高位,短期内市场波动与高增长股的估值压缩风险仍需关注,但从长期逻辑来看,Reddit依托全球化用户社区、不断扩大的广告市场份额以及AI驱动的数据商业化能力,有望在未来数年维持高速年化增长。对于看好数字广告与AI赛道的投资者而言,Reddit不仅是一个兼具社区壁垒与变现潜力的稀缺标的,更可能在市场回调时提供极具吸引力的布局窗口。

【公司简介】

Reddit, Inc. 是一家全球知名的社区型内容平台,总部位于美国加州旧金山,成立于 2005 年,由 Steve Huffman、Alexis Ohanian 与 Aaron Swartz 共同创立。作为典型的 UGC(用户生成内容)平台,Reddit 被称为“社区的社区”,通过数十万个主题子版块(Subreddit)聚合全球用户的讨论与信息分享,涵盖科技、财经、娱乐、生活方式等几乎所有话题。

Reddit, Inc. 是一家全球知名的社区型内容平台,总部位于美国加州旧金山,成立于 2005 年,由 Steve Huffman、Alexis Ohanian 与 Aaron Swartz 共同创立。作为典型的 UGC(用户生成内容)平台,Reddit 被称为“社区的社区”,通过数十万个主题子版块(Subreddit)聚合全球用户的讨论与信息分享,涵盖科技、财经、娱乐、生活方式等几乎所有话题。

自创立以来,Reddit 持续强化平台的内容生态与互动模式,形成了独特的社区文化与高黏性用户群体。平台在搜索、个性化推荐、实时讨论等方面不断优化,并在近年积极布局 AI 与搜索整合,旨在让 Reddit 成为获取真实用户经验与知识的首选入口。

【主要业务板块】

广告业务(Core Advertising Platform)

Reddit 的立身之本,支撑绝大部分营收。平台依托数十万个主题社区(Subreddit)聚合高黏性用户,广告主可基于兴趣、行为和话题精准投放,包括展示广告、视频广告、购物广告(DPA)等多种形式。广告环境以真实用户讨论为核心,具备较高转化率和品牌信任度。平台不断优化广告工具,例如 Conversation Summary 功能让用户在浏览讨论摘要时更易点击广告,DPA 购物广告的转化效率是标准广告的两倍。2025 年Q2广告收入占总营收93%,同比增长84%,显示了广告变现能力的持续提升。

AI 数据授权(Data Licensing for AI)

Reddit 拥有全球最大规模的高质量真实人类对话语料,这类数据对大语言模型(LLM)训练至关重要。公司与Google、OpenAI等签订长期授权协议,为AI模型提供持续更新的高意图、高相关性数据。该业务毛利率极高,不受广告周期波动影响,可为长期稳定收入做贡献。2025 年Q2 数据授权及其他收入3,500万美元,同比增长24%,目前占比虽小,但成长潜力巨大。

搜索与社区生态(Search & Community Engine)

平台正从内容聚合型社区向搜索型入口转型,强化用户留存与流量自控能力。核心搜索功能每周活跃用户已达7,000万,AI 问答产品 Reddit Answers 在一个季度内用户数从100万激增至600万。通过将搜索与社区深度结合,Reddit不仅减少对外部搜索引擎流量的依赖,还在站内构建了新的广告与数据变现场景。

用户经济(User Economy)

围绕深度用户和创作者的增值服务,包括Reddit Premium去广告会员、虚拟礼物、创作者与版主工具等。该板块旨在增强社区参与度并拓展收入来源,虽目前规模有限,但在平台整体生态成熟后,有望成为广告与数据授权之外的第三增长引擎。

【财务状况】

2024 财年,Reddit 实现营收13 亿美元,同比增长62%,受IPO 一次性股权激励费用(约 8.02 亿美元)影响,全年GAAP净亏损4.84亿美元。但经营现金流保持正值,全年达2.22亿美元,年末现金与有价证券合计约18.4亿美元,流动性充裕。

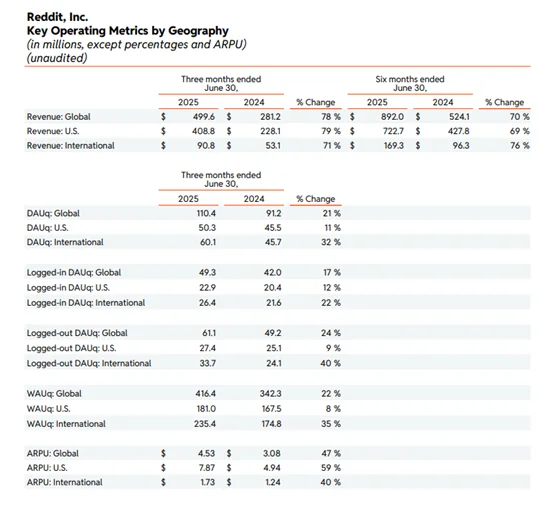

进入2025财年,Reddit在第二季度表现亮眼,实现营收4.996亿美元,同比增长78%,毛利率达90.8%。GAAP 净利润8,930万美元(净利率18%),调整后EBITDA 1.667亿美元(利润率33%)。DAUq(日活跃独立用户)为1.104亿,同比增长21%,ARPU为4.53美元,同比增长47%。

自由现金流为1.108 亿美元,资本开支占比不足 0.1%,体现出轻资产、高毛利的业务特征。公司预计 2025 年第三季度营收在5.35–5.45亿美元之间,调整后EBITDA在1.85–1.95亿美元之间,延续高增长与高利润率趋势。

【强势理由】

1. 广告业务高增速,量价齐升

Reddit 在2025财年Q2交出极为亮眼的广告业绩:营收5亿美元,同比增长78%,其中广告收入4.65亿美元,同比飙升84%,占总收入的93%。这不仅源于广告主数量的提升(同比+50%),也得益于广告单价的显著提高——ARPU 达到4.53美元,同比增长47%。

广告产品结构的优化是核心驱动之一:新推出的购物广告(DPA)转化效率是标准广告的2倍,Conversation Summary功能使广告点击率提升超过10%,而与Smartly 的集成让广告投放与管理更高效。这种量价齐升的广告增长模式,使 Reddit 有望维持40-50%的年化广告收入增速。

2. AI 数据授权形成稀缺护城河

在大语言模型快速发展的背景下,Reddit 已成为全球 AI 模型训练中引用最多的域名,提供真实、高质量的人类对话数据。2025年Q2 数据授权收入达到3,500万美元,同比增长24%,并且毛利率极高。

这种基于“真实用户语料”的数据授权业务具有可持续性:模型开发者和企业不仅会为历史数据付费,还会为持续更新的数据流付费,从而带来稳定的续费收入。随着 AI 公司对 Reddit 数据依赖度加深,这部分业务在未来十年有望成长为十亿美元级别的高利润引擎,显著增强公司整体盈利能力。

3. 用户规模与平台定位优势

Q2 Reddit 的日活跃独立用户达1.104 亿,同比增长21%;周活跃用户4亿,同比增长22%。虽然环比增速有所放缓(约2%),但 Reddit 在“基于兴趣、与陌生人高质量交流”的社交细分领域几乎没有直接替代者。

核心搜索功能的周活跃用户已达7,000万,而 Reddit Answers 用户在一个季度内从100万暴增至600万,使Reddit 从依赖Google 流量的平台转变为搜索目的地。这种内容与搜索结合的模式既提升了用户黏性,也创造了新的广告与数据变现场景。

4. 盈利能力快速提升,现金流充裕

2025 年Q2,Reddit调整后EBITDA为1.67亿美元,利润率33%,经营现金流1.11亿美元,毛利率高达90.8%。更重要的是,公司已连续4个季度实现GAA 盈利,符合标普500指数纳入的盈利条件。

管理层预计Q3营收5.35–5.45亿美元、调整后 EBITDA 1.85–1.95亿美元,分别较市场预期高出6.55%和19.12%。如果这一趋势持续,全年 EBITDA 增速可能翻倍。低资本开支(CAPEX 占比 <1%)和轻资产模式意味着公司可以将更多现金转化为股东回报或再投资。

【估值分析】

从估值角度看,Reddit 当前处于高增长与高估值并存的阶段。根据公司2025财年及2026财年市场一致预期,每股收益预计在2.35–3.10美元区间,以当前股价计算,前瞻市盈率约为60–61 倍(在 Q2 财报前曾高达80倍),显著高于社交媒体及广告行业的平均水平(META 约20倍,Pinterest 约25倍),但低于其年初至今所维持的估值溢价中枢(对同行溢价曾高达452%,当前约326%)。

在广告收入高速增长(Q2 同比 +84%)、数据授权业务快速放量、利润率持续改善的背景下,市场普遍预测Reddit在未来数年将保持40–50%的营收年化增速,长期盈利弹性充足。以此增速计算,其PEG水平约为1.2–1.5,处于高成长公司可接受的估值区间。

不仅如此,Reddit具备轻资产、高毛利(Q2 毛利率90.8%)、低资本开支(CAPEX 占比 <1%)的盈利模式,经营现金流在Q2已达1.11 亿美元,并连续四个季度实现GAAP盈利,为未来潜在的回购和业务扩张提供了资金保障。

从长期测算看,若到 2035 年日活跃用户(DAU)达到2.4 亿、广告年均ARPU提升至45美元、数据授权收入达到16亿美元,公司总营收有望达到 130亿美元,EBIT 利润率可达低40%区间,即 EBIT 约50亿美元。按稳态EV/EBIT倍数20× 计算,对应企业价值约1,000亿美元,未来10年股价年化复合增长率可达11%,股价有望挑战525–550美元区间。

综合来看,当前Reddit的高估值确实带来一定安全边际压力,短期波动风险仍存,但考虑到其在广告变现效率、AI 数据护城河、用户增长与国际化拓展等方面的多重驱动,市场给予的溢价在一定程度上具备基本面支撑。若未来几个季度广告 ARPU 持续提升、数据/API续费率保持高位,估值有望在维持高增长的同时逐步消化,向55–65倍 P/E 的合理区间回归,对应中长期股价仍有20–30%的潜在上行空间。

从风险回报比来看,Reddit属于在AI浪潮和数字广告红利双重加持下的高成长标的,但需要投资者在入场时机上保持纪律,回调买入将是更优策略。

编辑/rice