8月25日消息,港股三大指数齐涨,科指大涨超3%,恒指一度创近四年以来新高。截至收盘, $恒生指数 (800000.HK)$ 涨1.94%, $恒生科技指数 (800700.HK)$ 涨3.14%, $国企指数 (800100.HK)$ 涨1.85%。

截至收盘,港股上涨1523只,下跌823只,收平822只。

具体行业表现如下图:

板块方面,科网股多数上涨,网易-S涨6.04%,阿里巴巴-W涨5.51%,快手-W涨5.14%,京东集团-SW涨4.28%,美团-W涨3.29%,商汤-W涨2.72%,腾讯控股涨2.42%,小米集团-W涨1.81%。

板块方面,科网股多数上涨,网易-S涨6.04%,阿里巴巴-W涨5.51%,快手-W涨5.14%,京东集团-SW涨4.28%,美团-W涨3.29%,商汤-W涨2.72%,腾讯控股涨2.42%,小米集团-W涨1.81%。

黄金股齐涨,珠峰黄金涨11.31%,紫金矿业涨6.38%,灵宝黄金涨5.21%,中国黄金国际涨4.95%,潼关黄金涨4.32%,山东黄金涨3.75%,赤峰黄金涨2.99%,招金矿业涨1.31%。

赌场及博彩股普涨,金沙中国有限公司涨5.85%,银河娱乐涨5.59%,永利澳门涨5.41%,新濠国际发展涨4.75%,美高梅中国涨4.59%,澳博控股涨3.67%,金界控股涨2.97%,汇彩控股涨1.08%。

有色金属股上扬,金力永磁涨14.34%,洛阳钼业涨10.47%,江西铜业股份涨8.35%,紫金矿业涨6.38%,山东黄金涨3.75%,招金矿业涨1.31%,赣锋锂业涨0.58%,中国宏桥跌0.41%。

手游股走高,网易-S涨6.04%,IGG涨3.89%,中旭未来跌3.50%,博雅互动涨2.47%,腾讯控股涨2.42%,金山软件涨2.35%,哔哩哔哩-W涨1.08%,心动公司涨0.77%。

互联网医疗股齐涨,平安好医生涨7.28%,叮当健康跌4.12%,阿里健康涨3.63%,麦迪卫康涨2.48%,方舟健客涨2.33%,京东健康涨2.13%,众安在线跌1.18%。

个股方面,$长飞光纤光缆 (06869.HK)$大涨近27%创历史新高,英伟达发布Scale-across网络。

$基石药业-B (02616.HK)$涨近6%,GIC斥资超6亿港元增持公司股份,二代IO产品即将披露数据。

$布鲁可 (00325.HK)$绩后跌近14%,上半年收入同增28%,经调整净利润增速慢于收入。

$百度集团-SW (09888.HK)$盘中涨超6%,昆仑芯中标中国移动集采项目十亿级订单。

$珍酒李渡 (06979.HK)$涨超2%,机构称白酒行业正逐步进入良性修复阶段。

$北海康成-B (01228.HK)$涨超7%,公司获百洋医药战略投资,旗下三款产品通过商保创新药目录初审。

$周生生 (00116.HK)$涨超13%,本周三将发中期业绩,上半年持续经营业务纯利预增至逾9亿港元。

$心泰医疗 (02291.HK)$涨超10%,中期纯利同比增长29.8%,可降解封堵器技术存在BD潜力。

$九兴控股 (01836.HK)$涨超9%,去年高基数压低上半年纯利,大和称公司未来两年股息率吸引。

$荣利营造 (09639.HK)$涨超7%,子公司近期中标香港市政工程项目。

$光大环境 (00257.HK)$涨超5%,剔除汇兑损失后上半年利润超预期,派息存在上行空间。

今日成交额TOP10

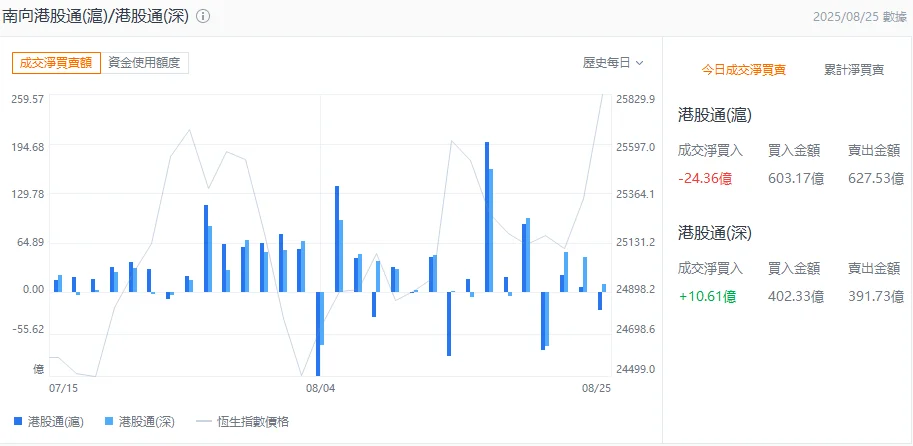

港股通资金

港股通方面,今日港股通(南向)净流出13.76亿港元。

机构观点

瑞银:上调李宁目标价至20.5港元 上调2027至28年纯利预测

瑞银发表研报指, $李宁 (02331.HK)$ 上半年净利润符合预期,管理层维持全年收入按年持平及净利润率增长高个位数的指引。该行预计2025至27年的每股盈利复合年增长率为16%。迈向2028年奥运会,该行预计品牌投资将提振销售,上调公司2027至28年的纯利预测12%至24%;目标价由15.7港元上调至20.5港元,维持“中性”评级。

高盛:上调药明生物目标价至29.3港元 管理层料下半年毛利率续改善

高盛上调对 $药明生物 (02269.HK)$ 今年至2027年每股盈利预测11.9%至15.9%,反映胜预期的毛利率改善。目标价由25.6港元上调至29.3港元,预测市盈率目标维持23倍,评级中性。该行指,公司中期毛利率扩年扩大3.6个百分点至42.7%,受员工股份报酬减少推动、研究R部分里程碑收入入账增加及新产能使用情况改善,抵销爱尔兰项目亏损所推动。报告指管理层预期毛利率改善将会在下半年持续,基于经营效增加及产能使用率提升,长期毛利率目标为50%,其中新加坡厂房毛利率将达至约45%。

交银国际:上调哔哩哔哩H股目标价至248港元 维持“买入”评级

交银国际发表研报指, $哔哩哔哩-W (09626.HK)$ 次季收入73亿元,按年增20%,基本符合市场和该行预期;经调整归母净利润5.6亿元,略好于该行预期的5.3亿元。该行预计三季度收入按年增4%,广告收入维持20%增速,经调整营运利润6.2亿元。

该行小幅上调哔哩哔哩2025、2026年经调整净利润预期,上调美股目标价至32美元,上调H股目标价至248港元,维持“买入”评级。该行预期用户价值提升及AI技术赋能下商业化效率可望进一步提升,看好经营杠杆持续释放促进盈利能力不断提升。

编辑/rice