这是 0xResearch 简报的片段。如需阅读完整版,订阅.

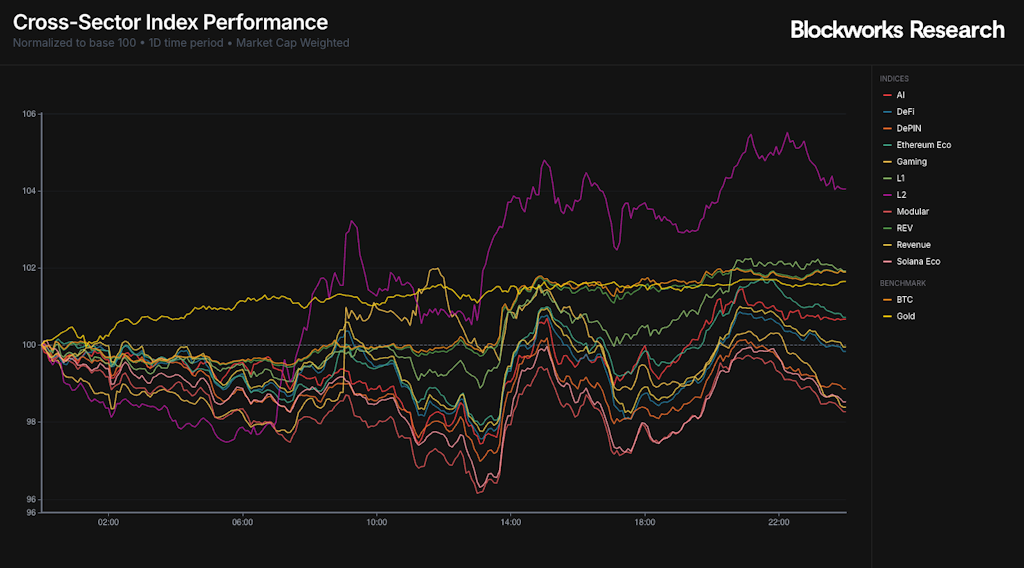

区间震荡的市场已从低点反弹。本周开盘全线上涨,股指和主要加密货币均走高。BTC 较近期低点上涨 5%,ETH 和 SOL 也延续了这一走势,分别较近期低点上涨 9% 和 11%。L2 类股是周一交易中的最大赢家,而 Modular 和 Gaming 类股则是当日最大输家。

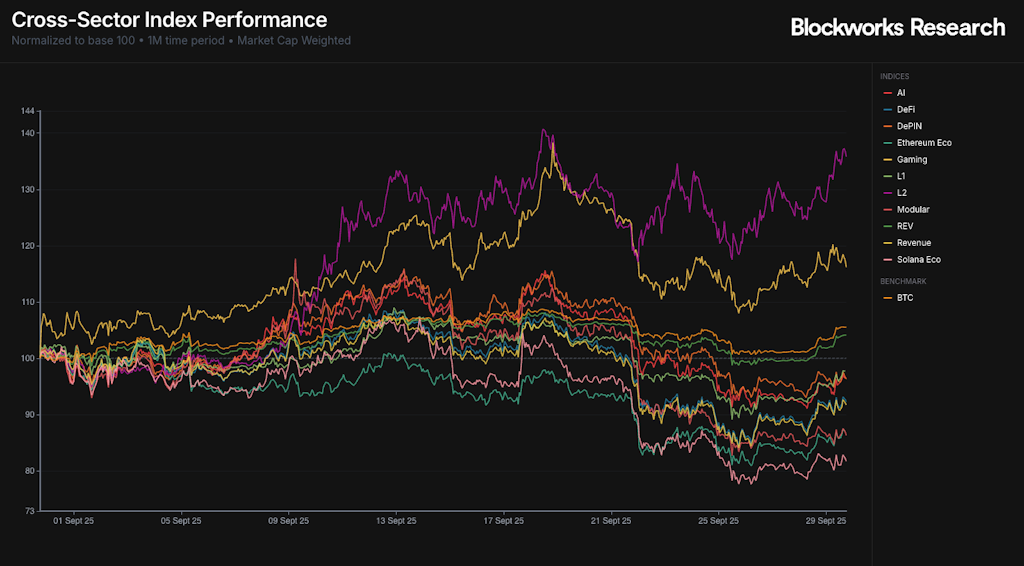

从月度时间范围来看,L2 仍然是显著的赢家。尽管 9 月份大多数指数均有所下跌,但 L2 却实现了 32% 的上涨。

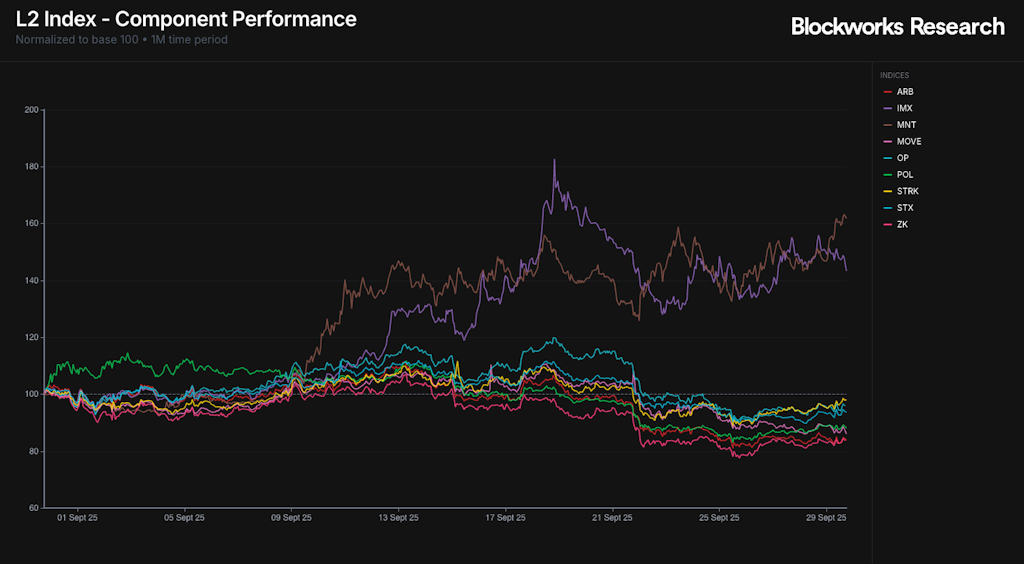

表面看来,该指数追踪的所有L2指数9月份均下跌,但MNT和IMX除外,分别上涨了62%和43%。尽管市场仍处于震荡区间,但部分阿尔法收益仍将持续存在。

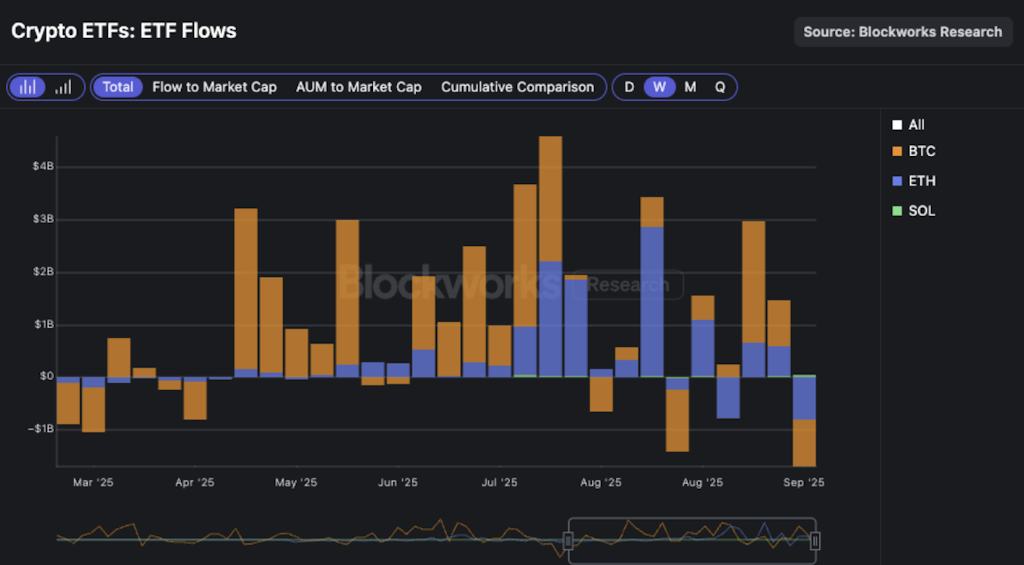

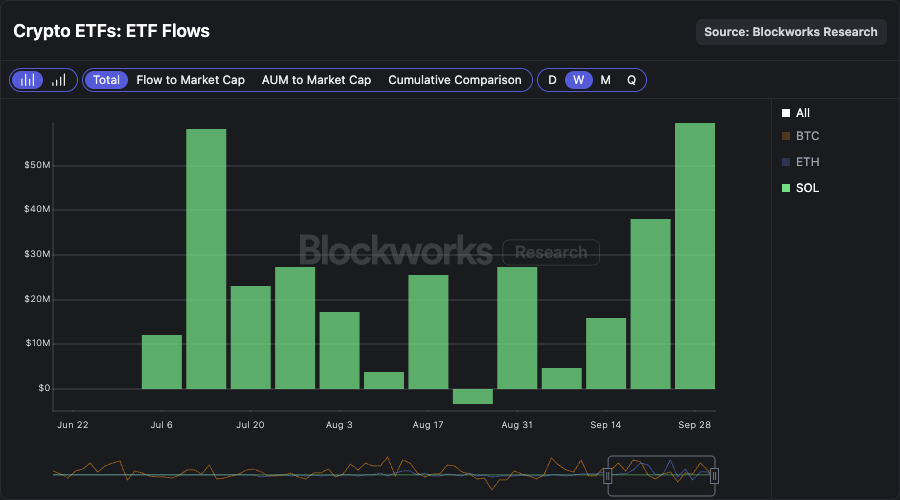

就ETF资金流向而言,上周是自3月抛售以来总体资金流出最为负面的一周。BTC ETF净流出约9亿美元,ETH ETF则为-8亿美元。ETF资金流向继续反映主要货币的价格走势,进一步印证了“资金流驱动市场”的理论。

相比之下,尽管上周遭遇抛售,SOL ETF 的净流入量却创下自成立以来的最高纪录,达到+5900万美元。这标志着 SOL ETF 连续五周实现净流入。根据《1933 年法案》批准的 SOL ETF 预计将在未来几周内获得批准,这可能会加速这一势头。再次强调,我们认为,根据《1933 年法案》批准的 SOL ETF 的资产管理规模(AUM)倍数可能会高于 REX-Osprey SSK 目前的水平。

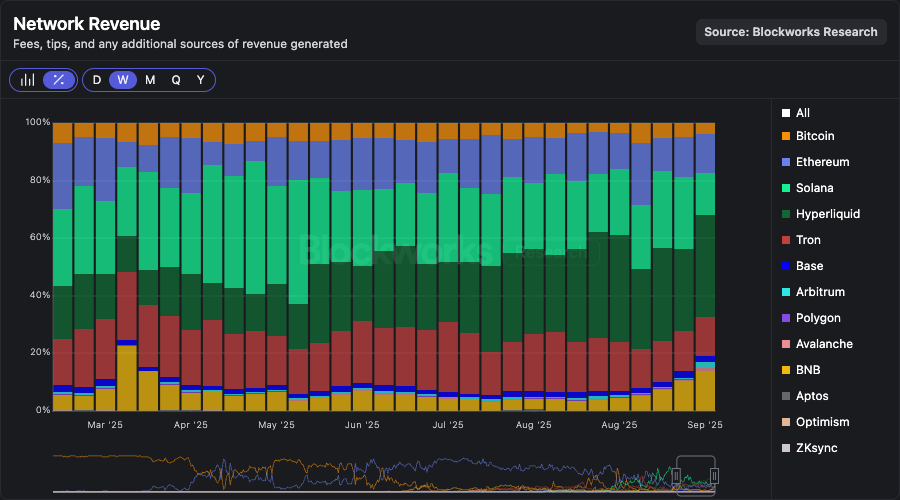

虽然我们对这些新的 SOL ETF 获批后流入资金持乐观态度,但 Solana 网络基本面的几个趋势仍然不容乐观。DEX 交易量、REV 和应用收入仍然低迷。此外,Solana 在网络收入方面的市场份额一直在稳步下滑,被 Hyperliquid 和 BNB 蚕食。这些 ETF 的新流入可能会继续支撑 SOL 的价格走势,但链上数据显示,这种活动在其他领域也日益活跃。

Prop AMM、聚合器之战和 Solana 的 REV:它们都有关联吗?

上个月,我写了一篇关于自营 AMM 的文章,解释了它们是如何改变 Solana 的市场结构的。今天,我想谈谈它们持续的主导地位,以及两个密切相关但尚未得到充分讨论的动态:聚合器之争和 Solana REV 的急剧下降。

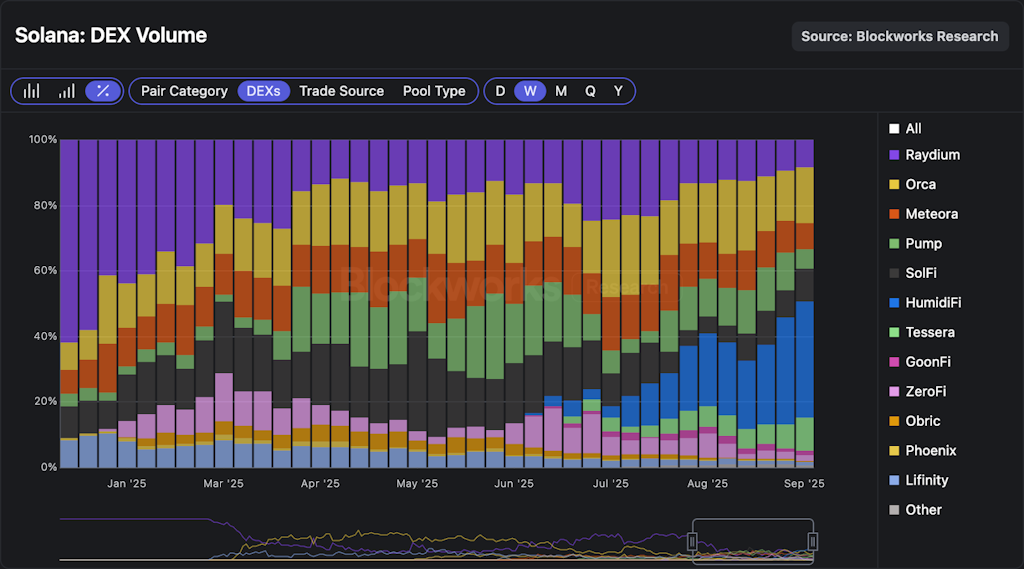

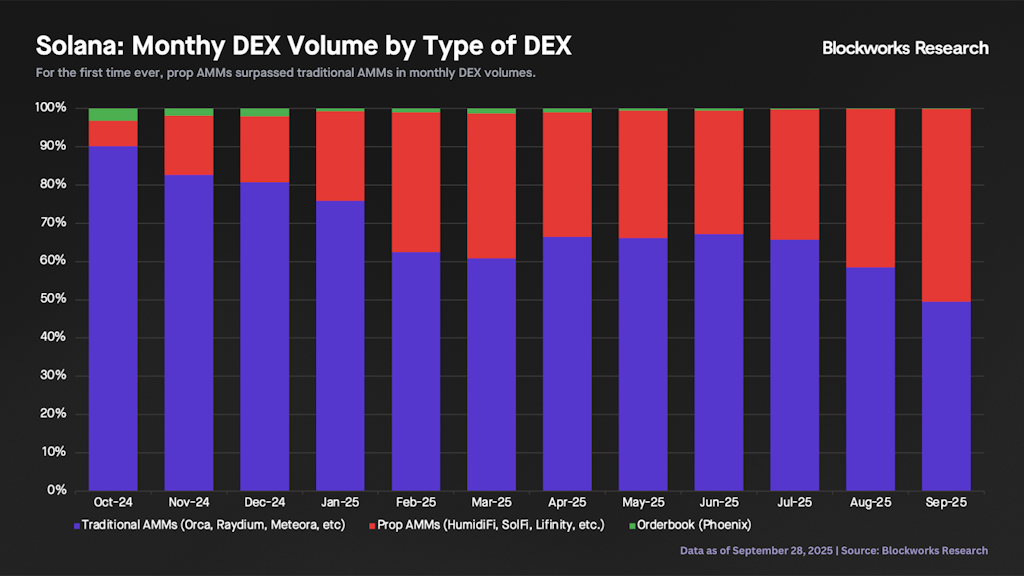

首先从其持续的主导地位说起。过去几周,HumidiFi 的交易量已稳居 AMM 龙头地位。目前,它占据了 Solana 链上稳定币交易量的近 50%,上周更是占 Solana DEX 总交易量的 35%,超过了所有其他 DEX,包括 Orca、Raydium 和 Meteora 等“传统 AMM”。

9月将是自营AMM(HumidiFi、SolFi等)在Solana DEX月交易量上首次超过传统AMM(Orca、Raydium等)的月份。SolFi于2024年10月推出时,所有自营AMM加起来仅占链上总交易量的7%。而本月,仅HumidiFi一项就占了DEX总交易量的28%。

几周前,FastLane 的 Thogard 发表了一篇 文章他认为,SVM 并不适合 prop AMM 的执行环境,而 Monad 更适合 AMM。他的两个核心论点是:

- “在 SVM 中,聚合器在模拟所有可能性后会选择最佳的 prop AMM……但到执行交易时,该 prop AMM 可能不再是最佳的。”

- “在 SVM 中,任何 prop AMM 都可以强制交易恢复,迫使聚合器维护白名单,从而减少竞争并增加集成时间。”

我尝试揭穿真相他指出,他忽略了一个关键部分:Solana 上 prop AMM 的激增也导致了聚合前端竞争的加剧。这为什么重要?

重要的是要记住,自营AMM没有公共前端。这意味着其交易量绝大部分来自DEX聚合器。Thogard的第二个论点依赖于一个错误的前提,即Jupiter拥有垄断地位:“我的朋友告诉我,让他们的自营AMM在Jupiter上线需要三个月以上,而且这个游戏已经变得政治化了。” 虽然Jupiter目前在聚合器交易量方面占据主导地位,但它们绝非没有竞争。如果Jupiter花费太长时间整合新的自营AMM,其他聚合器(如DFlow或Titan)将很乐意签订合约,并拥有为最终用户提供更好价格执行的优势。由于聚合器的忠诚度纯粹由价格驱动,Jupiter可能会因为“政治化”而失去订单流。

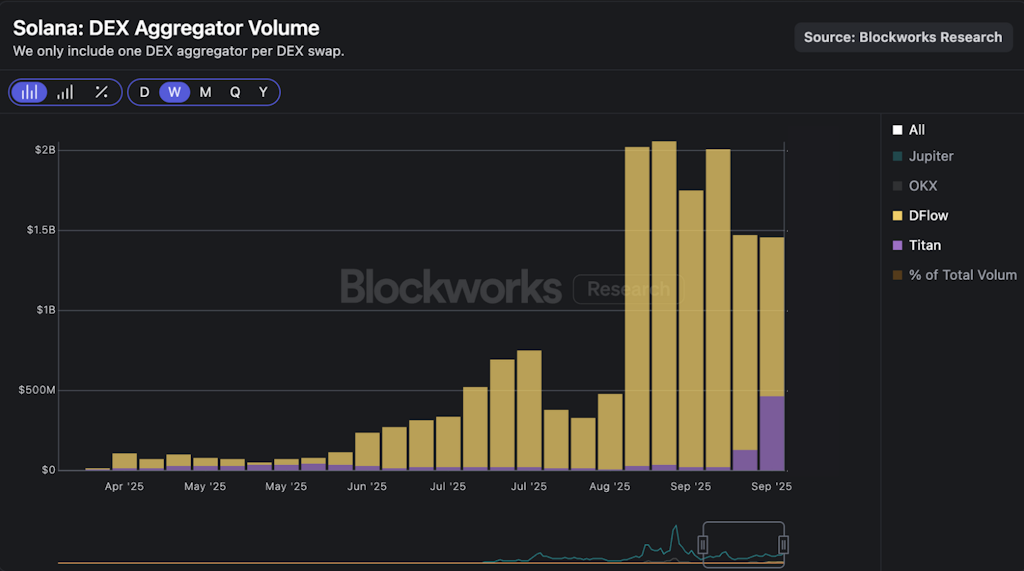

下图显示,自8月底以来,DFlow和Titan的交易量大幅增长,过去两周平均合计交易量约为15亿美元。需要注意的是,Titan最近的[激增]源于其9月18日的公开发布,团队报告称,其专有算法在87%的时间内优于竞争对手的定价。要使竞争减少的论点成立,所有聚合器都必须合谋维持相同的AMM集成,而实际上情况恰恰相反。聚合器实际上受到激励,会尽快集成新路由,以维持或提高其路由成功率。

这样,我们只需要解决一个问题,那就是模拟和执行之间的理论延迟。在这方面,DFlow 揭示了JIT 路由(即时路由)上周四,DFlow 发布了一项解决方案,使聚合器能够在执行过程中动态地重新优化链上掉期交易。每当掉期交易路由包含一个 prop AMM 分支时,DFlow 的链上程序将在执行该分支之前检查该 prop AMM 的价格。如果价格与初始报价发生显著波动(表明原计划路径不再是最优路径),DFlow 路由器将自动将交易重新路由到当前最佳交易地点,所有操作都在同一笔交易中完成。这将降低用户的实际滑点并提高交易成功率。值得注意的是,它表明 Solana 原生团队将努力突破任何 SVM 的理论限制,从而为用户提供最佳体验和价格执行。

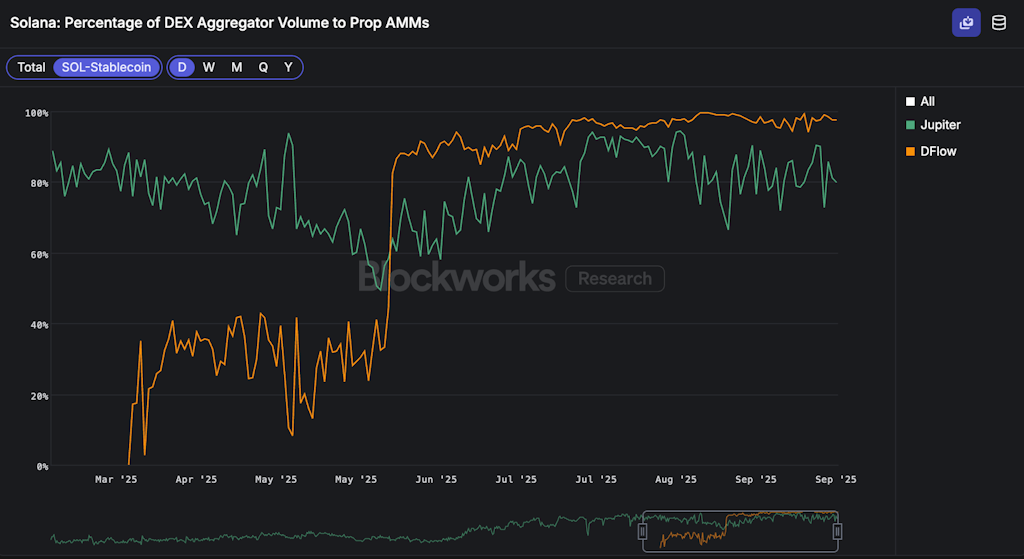

下图显示了 SOL-稳定币交易对中,DEX 聚合器交易量流向 AMM 的占比。我们观察到,DFlow 将 98% 的 SOL-稳定币交易量路由到 AMM,而 Jupiter 则为 80%。这种差异或许可以部分解释为什么 DFlow节拍木星在 SOL-USD 对的执行质量方面表现优异,尤其是对于较大规模的货币对。

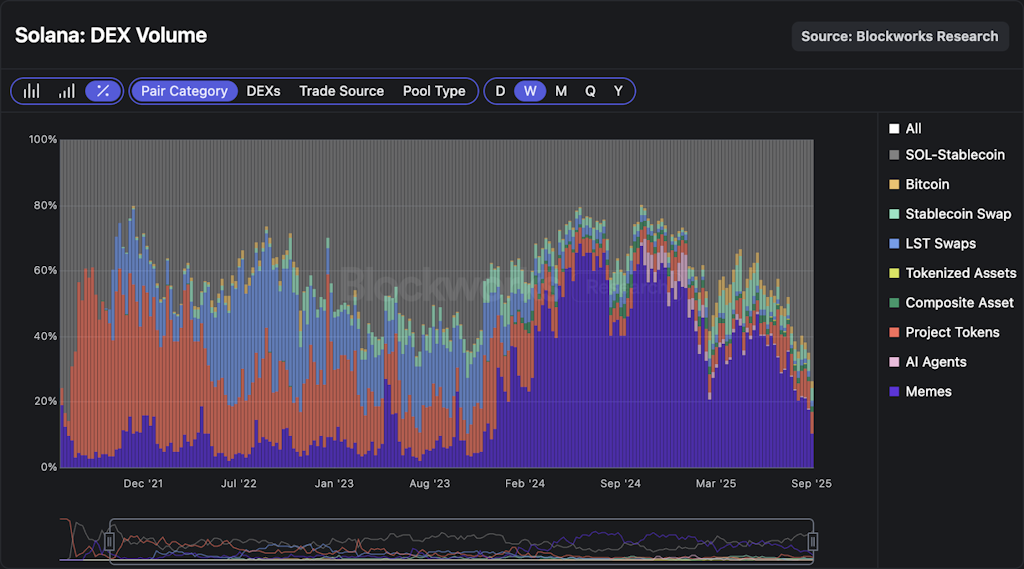

支柱型 AMM 的兴起是 Solana 上如今最有趣的事情之一,我认为我们仍在理解其全部含义。例如,上周 SOL 稳定币的交易量占链上 DEX 总交易量的 74%,这是我们四年多来从未见过的数字!与此同时,模因币 (memecoin) 的交易量急剧下降,上周市场份额为 10%,为 2023 年 12 月以来的最低水平。

市场结构的这种转变对 Solana 的 REV 产生了下游影响。上周,Solana 的 REV 产量为 910 万美元,创下自去年 9 月美国大选以来的最低周产量。虽然并非所有这些趋势都可以完全归因于自营 AMM,但它们无疑发挥了重要作用。关注自营 AMM 在未来几个月是否会继续发展,以及其对 Solana 生态系统(聚合器、交易量构成、REV 等)的二级效应,将会很有意思。