外围变量扰动股市!

今日早盘,港股三大指数集体下跌,恒生科技指数杀跌超1%。A50一度深V反弹,但随后转为震荡。

北京时间8月8日凌晨,MSCI公布了8月份指数审议结果。公告显示,MSCI全球标准(ACWI)指数新纳入42只股票,剔除56只股票;中信银行和老铺黄金被纳入MSCI新兴市场指数。MSCI中国指数新增14只成分股,剔除17只标的。其中,A股方面新纳入5只,剔除14只;港股方面新纳入9只,剔除3只。

不过,涉及贸易争端的信息错综复杂。一方面是特朗普与普京会面使得次级关税的预期减弱,同时美国商务部长卢特尼克亦释放出了积极信号;另一方面,美国财长贝森特在谈及印度的次级关税时,又透露出一些负面信息。

不过,涉及贸易争端的信息错综复杂。一方面是特朗普与普京会面使得次级关税的预期减弱,同时美国商务部长卢特尼克亦释放出了积极信号;另一方面,美国财长贝森特在谈及印度的次级关税时,又透露出一些负面信息。

MSCI中国指数调整

北京时间今日凌晨,MSCI公布了其所有指数的2025年8月指数审议结果,其中也包括MSCI中国指数。该指数季度调整:新增14只成分股,剔除17只。

据中金公司整理的数据,具体来看,纳入的14只成分股中,5只为A股,分别为中信银行、景旺电子、巨人网络、指南针和艾力斯;另有9只港股,分别为 $三生制药 (01530.HK)$ 、 $美图公司 (01357.HK)$ 、 $万国数据-SW (09698.HK)$ 、 $地平线机器人-W (09660.HK)$ 、 $网易云音乐 (09899.HK)$ 、 $老铺黄金 (06181.HK)$ 、 $科伦博泰生物-B (06990.HK)$ 、 $药明合联 (02268.HK)$ ,以及 $中信金融资产 (02799.HK)$ 。

剔除17只成分股,其中14只是A股,分别为华能水电、恩捷股份、晨光股份、辽港股份、驰宏锌锗、南钢股份、海油发展、迎驾贡酒、苏泊尔、吉祥航空、养元饮品、重庆啤酒、雅克科技和东方雨虹。1只B股宝信B被剔除;另有2只港股也被剔除,分别为 $中升控股 (00881.HK)$ 和 $海信家电 (00921.HK)$ 。

因此,调整后的成分股数量从557只减少至554只,其中A股384只,权重12.8%;港股158只,权重81.8%;中概股10只,权重5.3%;B股2只,权重0.1%。除成分股调整外,MSCI还调整了29家公司的自由流通因子(FIF,Foreign Inclusion Factor),以及139家公司的纳入股本数,也将导致成分股在指数内权重产生变化。

从时间安排上看,上述所有调整将于8月26日收盘后实施。

根据指数调整的历史经验来看,被动型资金为了尽可能减少对于指数的追踪误差,通常会选在最后一天也就是北京时间8月25日尾盘调仓,因此往往会看到权重变动较大个股成交的“异常”放大。相比之下,主动型资金则并不存在这一约束,可以择机选择配置时点。

受此影响,据中金测算, $万国数据-SW (09698.HK)$ 、 $中信金融资产 (02799.HK)$ 、 $BOSS直聘 (BZ.US)$ 等个股的被动资金流入预计在2.3亿—3.51亿美元之间,而 $腾讯控股 (00700.HK)$ 、 $阿里巴巴-W (09988.HK)$ 、 $中升控股 (00881.HK)$ 等个股的被动资金流出预计在0.13亿—3.21亿美元之间。

市场如何演绎?

今日早盘,港股市场较弱,恒生科技指数杀跌超1%,科技股普遍走弱,有色金属、黄金、基建股逆市上扬。

除了MSCI调整之外,贸易争端层面近期也是变数不断。昨天,特朗普释放出不利信号之后,昨晚就传出了特朗普与普京会面的消息,而且美国商务部长亦释放正面信号。按理,市场的不确定性应该有所下降。但此时,美国财长贝森特在谈及印度的次级关税时,又透露出一些负面信息,使得不确定性再度增强。

分析人士认为,贸易局势再度恶化至今年4月初水平的可能性并不是太高。另外,据招商证券分析,当前国内经济呈现温和复苏态势,高频数据显示制造业与服务业活动逐步回暖,但内需修复仍需政策支持。基建与地产边际改善迹象显现,财政政策前置发力,企业中长期贷款企稳,显示政策对经济的托底作用增强。社融增速反弹,信贷投放力度加大,尤其是一季度金融数据表现积极,制造业投资仍是主要增长动力。

另一方面,在令人失望的美国就业数据公布后,市场对美联储9月降息的押注大幅增加,目前降息概率已升至约94%。高盛甚至预测,美联储在9月降息的概率较高,预计降息幅度可能达到50个基点或更大。若后续数据未显示通胀加速回升,美联储可能采取更大幅度的降息措施。

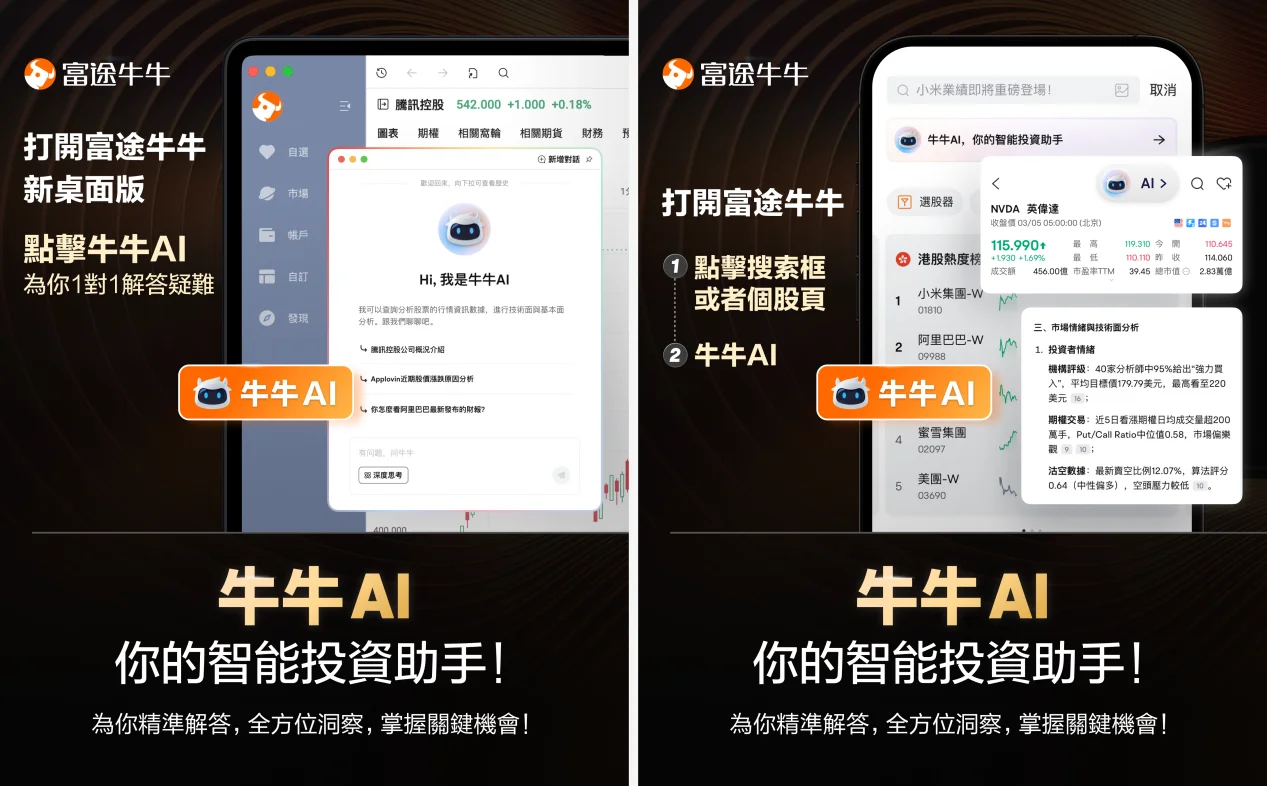

投资总是踩地雷?牛牛AI上线!精准解答,全方位洞察,掌握关键机会!

编辑/joryn