Svmuu 소식: 모닝스타의 주식 애널리스트 Jing Jie Yu는 SK하이닉스의 ADR 1주당 공정가치 추정치를 160달러로 유지하며, 장기적인 주기적 리스크를 평가한 결과 현재 밸류에이션이 합리적인 수준이라고 밝혔다. SK하이닉스는 이번 상장을 통해 조달한 40조 원을 향후 웨이퍼 공장 투자에 사용할 계획이다. 다만 이 애널리스트는 이번 상장의 주된 목적이 기업 가치 제고에 있으며, 시급한 자금 조달 필요를 해결하기 위한 것은 아니라고 지적했다. 한국 메모리 반도체 기업의 기업 가치 배수는 오랫동안 미국 동종 기업보다 낮았으며, SK하이닉스의 현재 현금 보유액은 투자 수요를 충족시키기에 충분한 것으로 예상된다.

모닝스타는 SK하이닉스의 2026년과 2027년 EBITDA(이자·세금·감가상각비 차감 전 이익)가 각각 317조 원과 474조 원에 달할 것으로 전망했는데, 이는 이번 자금 조달 규모를 훨씬 상회하는 수준이다. 따라서 이번 자금 조달이 생산 능력 투자에 실질적으로 기여하는 바는 다소 제한적이며, 상징적인 의미가 더 크지만 자금 용도는 여전히 합리적이다.

앞으로의 전망과 관련해 모닝스타는 메모리 칩 제조사의 수익 추이를 예측하기가 매우 어렵다고 보고, SK하이닉스의 ADR 및 한국 상장주가 계속해서 큰 폭의 변동성을 보일 가능성이 있으므로, 해당 기업에 대한 ‘매우 높은 불확실성’ 등급을 유지했다. (금십)

더 빠른 글로벌 경제 뉴스!

모닝스타, SK하이닉스 ADR의 공정가치 전망치를 160달러로 유지… 평가가치는 적정 수준

2026.07.13 22:55

불만 제기 및 신고

불만 제기 및 신고

면책 조항: 본 내용은 저자의 개인적인 견해일 뿐이며, 어떠한 투자·재무 조언도 구성하지 않습니다. 규정 위반 내용이 발견될 경우신고하기

24시간 인기 순위

-

1

RBX 코인은 어떻게 매매하나요? 다양한 RBX 토큰과 상장된 플랫폼 분석

-

2

BIMP 코인은 어떻게 매매하나요? BIMP 코인은 어떤 거래소에 상장되었나요?

-

3

CELO 코인 가치 분석: 장기 투자할 가치가 있을까?

-

4

ZM 코인(ZoomSwap)은 어떻게 매매할 수 있나요? 어떤 거래소에 상장되었나요?

-

5

애널리스트: 비트코인의 패닉 매도, 막바지에 접어들었을 가능성

-

6

미국 관리: 미군은 조만간 ‘이란 봉쇄’의 구체적인 시행 시기를 발표할 예정이다

-

7

분석: 지난주 스테이블코인 공급량이 다시 증가세로 돌아섰으며, 퍼페추얼 계약 거래량은 계속해서 둔화되었고, 7개 기업이 909.3 BTC를 매도했다.

-

8

“ECT 코인”의 가치와 투자 잠재력 분석: 여러 동명 프로젝트 비교 분석

-

9

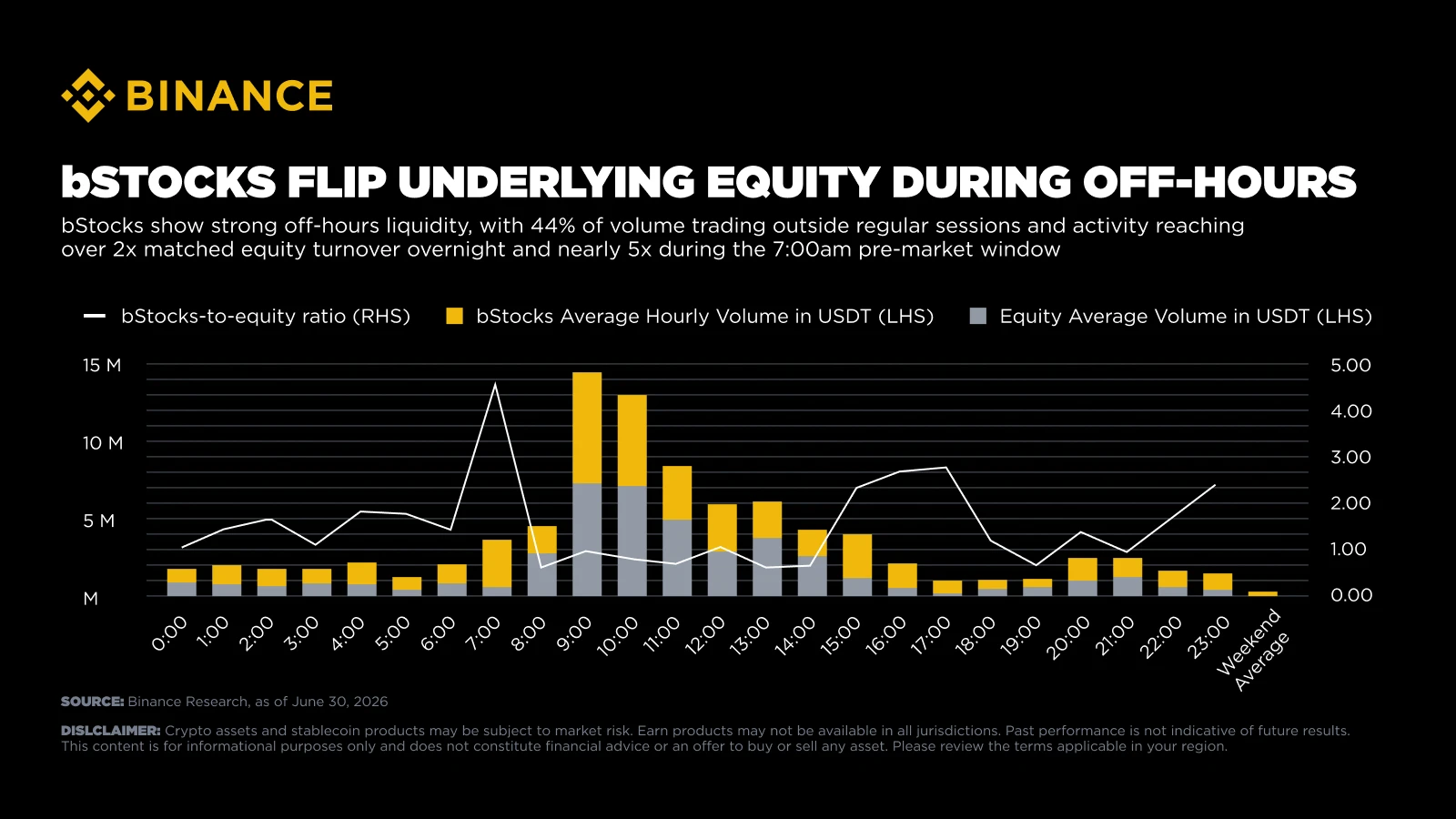

바이낸스: bStocks 거래량의 44%가 정규 거래 시간 외에 발생

-

10

연방준비제도(Fed) 이사 월러: 핵심 인플레이션이 계속 하락하는 것이 여전히 타당한 상황이라면 금리 동결을 지지할 것

추천 읽을거리

핫 이슈

svmuu(수목재경)는 블록체인 업계 동향과 암호화폐 최신 소식에 중점을 두며, 홍콩 주식, 미국 주식 및 외환 시장의 실시간 시세와 심층 분석도 다루고 있습니다. 이곳에서는 전문적인 24시간 뉴스 속보와 정확한 시세 데이터를 얻을 수 있을 뿐만 아니라, 실용적인 투자 도구를 활용하여 디지털 자산과 전통 금융 시장의 이중 기회를 포착할 수 있습니다. 블록체인 애호가이든, 홍콩주·미국주 및 외환 투자자이든 상관없이, 효율적이고 신속한 정보 서비스를 제공하여 여러분의 투자 의사결정을 뒷받침해 드립니다.

기대해 주세요!

기대해 주세요!